В последнем отчете Glassnode Insights под названием «Неделя в цепочке» подчеркивается, что биткойн (BTC) достиг исторически низкого уровня волатильности. Это привело к расхождению между полосами Боллинджера актива всего на 2,9%, что указывает на исключительно узкий торговый диапазон.

Такая ситуация наблюдалась только дважды в истории Биткойна: в сентябре 2016 года, когда BTC торговался около 604 долларов, и в январе 2023 года, когда актив сохранял стабильную стоимость на уровне 16 800 долларов.

Как указано в отчете, периоды пониженной волатильности в сочетании с усталостью инвесторов побуждают монеты перемещаться на основе их стоимости, близкой к текущей цене. Это означает, что трейдеры, вероятно, получают предельную прибыль или убытки при выходе. В отчете делается вывод о том, что установление нового ценового диапазона необходимо для стимулирования новых расходов, что может способствовать ожидаемому увеличению волатильности.

Является ли низкая волатильность Биткойна отражением более широких рынков?

Ограниченный диапазон, в котором торговался биткойн, а именно от 29 050 до 29 775 долларов за последние три недели, нетипичен, и для его понимания не требуется углубленного математического анализа. Это привело к исключительно низкой годовой 30-дневной волатильности в 17%. Ключевой вопрос заключается в том, связана ли эта тенденция только с криптовалютами или это явление также наблюдается на традиционных рынках, включая акции, нефть, облигации и валюты.

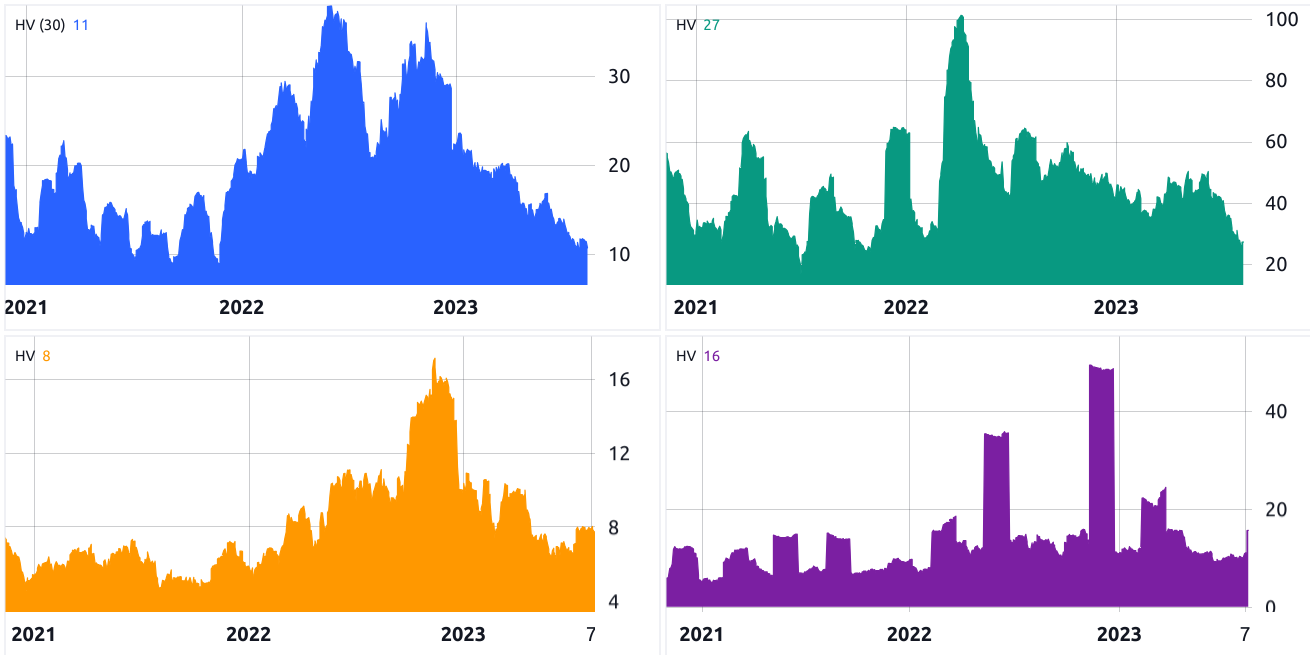

S&P 500 (синий), WTI (зеленый), DXY (оранжевый), 10-летние казначейские облигации (фиолетовый), 30-дневная волатильность. Источник: TradingView

S&P 500 (синий), WTI (зеленый), DXY (оранжевый), 10-летние казначейские облигации (фиолетовый), 30-дневная волатильность. Источник: TradingView

Обратите внимание, что 30-дневная волатильность S&P 500 и цен на нефть (WTI) в настоящее время находится на самом низком уровне с ноября 2021 года. Интересно, что индекс DXY не последовал этой тенденции, поскольку показатель вырос до 8% с 6% в мае 2023 года. Кроме того, доходность 10-летних казначейских облигаций недавно выросла с 18-месячного минимума около 10% до текущих 16%. Эти тенденции потенциально могли повлиять на снижение волатильности Биткойна.

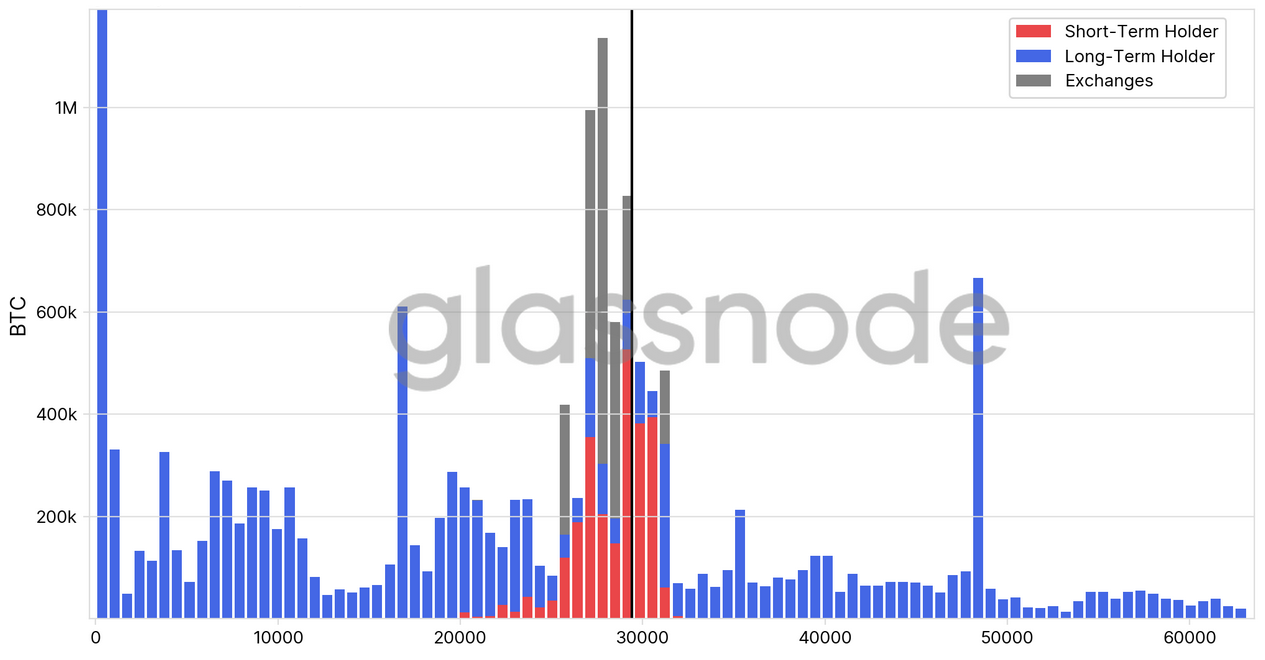

По данным Glassnode, существует значительная концентрация распределения цен краткосрочных держателей между 25 000 и 31 000 долларов. Эта модель напоминает аналогичные периоды прошлых периодов восстановления медвежьего рынка. Однако данные показывают, что многие из этих инвесторов по-прежнему удерживают позиции с убытками, создавая краткосрочное давление со стороны продавцов.

Распределение цены реализации неизрасходованных BTC с поправкой на организацию. Источник: Glassnode

Распределение цены реализации неизрасходованных BTC с поправкой на организацию. Источник: Glassnode

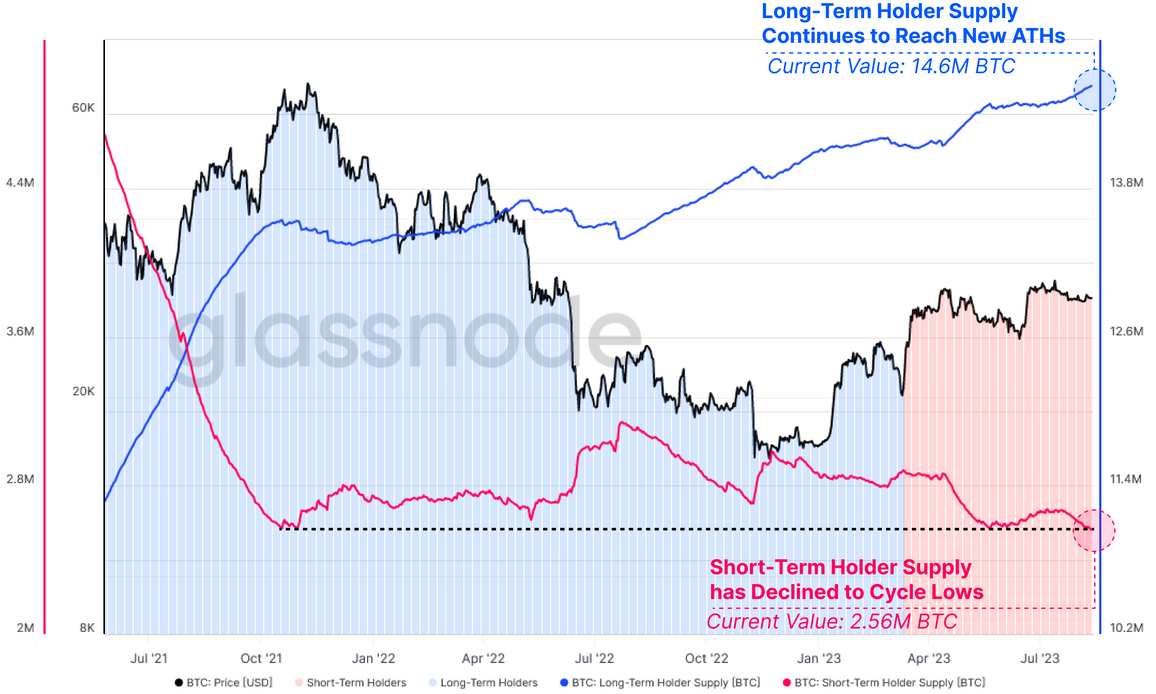

Кроме того, аналитическая компания отмечает заметное падение предложения краткосрочных держателей до многолетнего минимума в 2,56 млн BTC. С другой стороны, предложение, удерживаемое долгосрочными держателями, достигло исторического максимума в 14,6 млн BTC, как упоминается в отчете.

Порог долгосрочного и краткосрочного держателя биткойнов. Источник: Glassnode

Порог долгосрочного и краткосрочного держателя биткойнов. Источник: Glassnode

Если предположить относительно оптимистичный сценарий, при котором только 10% из 1,77 млн BTC, которыми владеют долгосрочные инвесторы по цене 47 000 долларов или выше, меняют свои позиции до того, как биткойн превысит 40 000 долларов, это составит около 6 с половиной месяцев текущего объема добычи. Это иллюстрирует важность того, чтобы не игнорировать потенциальное влияние глобального экономического спада на цену Биткойна, помимо того факта, что краткосрочных держателей становится мало.

Эта гипотеза не опровергает идею Glassnode об увеличении позиций «владельцами долгосрочных убеждений». Тем не менее, никакие исторические данные не могут объяснить доходность 10-летних казначейских облигаций США, приближающуюся к самому высокому уровню за 16 лет, или 30-летнюю фиксированную среднюю ипотечную ставку в США, флиртующую с отметкой 7%.

Несмотря на текущую тенденцию, долгосрочные держатели все еще могут изменить свои настроения и действия в случае неблагоприятных экономических условий.

Более высокая доходность акций может привлечь инвесторов, что может привести к волатильности, в то время как рост государственных и корпоративных расходов по займам может создать нагрузку на бюджет и прибыльность. В то же время рынки недвижимости могут замедлиться из-за влияния на доступность ипотеки. Такие обстоятельства, вероятно, заставят центральные банки проводить фискальную политику для поддержки экономической активности, что часто приводит к повышательному инфляционному давлению.

Восхождение Биткойна как класса активов стоимостью 50 миллиардов долларов произошло всего 6 лет назад, что делает неясным, как держатели отреагируют на стресс, с которым сталкиваются некоторые традиционные рынки. Это противоречит исторически низкой волатильности на рынках S&P 500, нефти и биткойнов.

В связи с этим возникает вопрос: может ли это спокойствие предшествовать периоду беспорядков, и будет ли Биткойн служить защитой от эскалации инфляции? Только время даст ответы.

Эта статья предназначена для общих информационных целей и не предназначена и не должна восприниматься как юридическая или инвестиционная консультация. Взгляды, мысли и мнения, выраженные здесь, принадлежат только автору и не обязательно отражают или представляют взгляды и мнения .

Источник: Сointеlеgrаph