Представьте, что вы приходите домой и открываете холодильник, чтобы найти банку с вашим любимым соком. Сделав глоток, понимаешь, что добрая душа, приготовившая сок, добавила слишком много воды, и ничего не поделаешь — удаление воды из сока — сложный процесс. Однако, если вместо этого соковыжималка была слишком скупа на воду, вы можете просто разбавить сок дополнительной водой и наслаждаться прекрасным освежающим напитком.

Аналогичное явление происходит с риском финансовых активов. Если актив имеет слишком низкий риск, сложно «удалить воду» и сделать его более рискованным, обычно с помощью кредитного плеча. Напротив, если актив слишком рискован, его легко разбавить денежными эквивалентами, такими как краткосрочные казначейские векселя или казначейские векселя.

Криптоактивы появились как новый класс активов за последние 14 лет. По мере того, как они приобретали популярность, возникли споры об их роли в портфеле традиционных активов. Противоречие в значительной степени связано с опасениями по поводу уровня риска, связанного с этими активами, который значительно выше, чем даже у самых рискованных традиционных активов.

Связанный: Что Пол Кругман ошибается в криптовалюте

Что ж, вместо того, чтобы жаловаться на высокий риск, можно добавить немного воды (например, казначейских векселей), а затем проверить, насколько хорошо разбавленные криптоактивы вписываются в портфель традиционных активов. Именно это мы и сделали. Мы взяли постпандемические данные за три года, со второго квартала 2020 г. по первый квартал 2023 г., для индексов, представляющих (глобальные) акции (мировой индекс MSCI), (глобальные) облигации (индекс общей доходности Bloomberg Global Agg Credit, хеджированная стоимость в долларах США) , краткосрочные казначейские векселя (индекс 1-3-месячных казначейских векселей США Bloomberg) и криптовалюты. Следующим шагом было разбавить криптовалюту казначейскими векселями. Мы выбрали две части криптовалюты для трех частей казначейских векселей, что привело к уровням волатильности, которые были менее чем вдвое меньше, чем обычно для акций.

Грандиозный финал состоит из трех частей: мы взяли все портфели с капиталом от 1% до 99%, а остальные распределили на облигации (во всех симуляциях использовалась ежеквартальная ребалансировка), которые мы назвали исходными портфелями; определили, какая часть капитала может быть заменена разбавленной криптовалютой, поддерживающей тот же уровень волатильности, что привело нас к окончательным портфелям; и проанализировали, что происходит с другими соответствующими показателями портфеля. На приведенной ниже диаграмме представлены результаты.

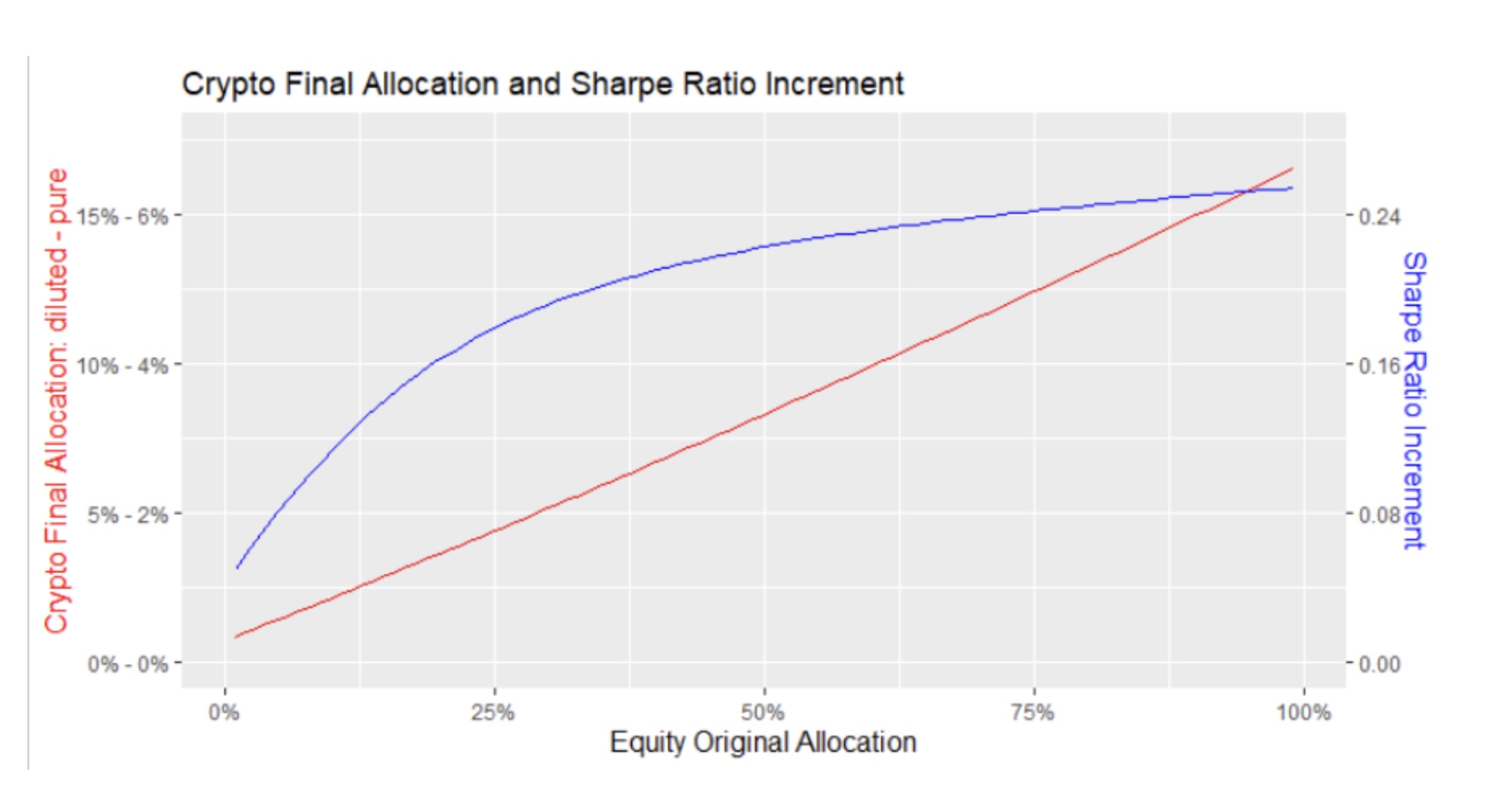

Окончательное распределение криптовалюты и приращение коэффициента Шарпа. Источник: Жоао Марко Брага да Кунья.

Окончательное распределение криптовалюты и приращение коэффициента Шарпа. Источник: Жоао Марко Брага да Кунья.

Красная линия (левая ось) показывает, сколько криптовалюты (как разбавленной, так и чистой) находится в окончательных портфелях. Как и ожидалось, чем больше акций в исходном портфеле, тем больше места для криптовалюты. Прямая линия указывает на то, что существует линейная связь (технически аффинная связь, если она не пересекает начало координат) между этими двумя переменными, которую можно найти с помощью простой регрессии. Регрессия показывает, что количество чистой криптовалюты в любом заданном окончательном портфеле определяется по следующей формуле: 0,17% плюс 6,40%, умноженные на долю акций в соответствующем исходном портфеле. Хотя эта взаимосвязь основана на этих конкретных индексах, нет причин ожидать значительного различия в поведении портфелей с разным распределением акций и облигаций или даже портфелей, которые также включают другие классы активов. Таким образом, эту формулу можно рассматривать как общее практическое правило для увеличения портфеля за счет замены акций на криптовалюту.

Но каковы последствия обмена акций на разбавленную криптовалюту? Мы можем получить некоторые подсказки по синей линии на графике выше (правая ось). Несмотря на небольшую долю криптографии в портфеле, наблюдается значительный рост доходности с поправкой на риск (измеряемой коэффициентом Шарпа) в диапазоне от 0,05 до 0,25. Это указывает на то, что окончательные портфели принесли значительно более высокую доходность, чем их первоначальные аналоги, при сохранении того же уровня волатильности. Кроме того, диаграмма показывает, что чем больше криптовалют добавляется в портфель, тем больше наблюдаемое увеличение коэффициента Шарпа.

Связанный: Криптовалютный спад — это нечто большее, чем макросреда

Чтобы придать этим цифрам больше красок, мы можем взять пример традиционного распределения 60% акций и 40% облигаций. Этот портфель приносил 7,6% годовых в период нашего анализа с годовой волатильностью 11,4%, что дает коэффициент Шарпа 0,59. Используя формулу, окончательный портфель содержит 4% в криптовалюте (0,17% + 6,40 x 60% = 4%), 6% в казначейских векселях (4% x 1,5 = 6%), 50% в акциях (60% — 4). % — 6% = 50%) и 40% в облигациях. Как и ожидалось, волатильность такая же, как и у исходного портфеля, но доходность выросла до 10,2%, что привело к коэффициенту Шарпа 0,82, что в 1,4 раза выше.

Как показывают эти симуляции, дискуссия не должна вестись вокруг того, есть ли место для криптовалюты в портфеле традиционных активов. Вместо этого мы должны говорить о том, как лучше всего выделить этот класс активов. Вышеприведенная формула обобщает простой подход, дающий хорошие результаты. Если вы все еще скептически относитесь к инвестированию в криптовалюту, выпейте стакан предпочитаемого вами сока с нужной концентрацией воды и думайте о нем, пока пьете.

Жоао Марко Брага да Кунья — портфельный менеджер Hashdex. Он получил степень магистра экономики в Fundação Getulio Vargas, а затем получил докторскую степень в области электротехники и электроники в Папском католическом университете Рио-де-Жанейро.

Эта статья предназначена для общих информационных целей и не предназначена и не должна восприниматься как юридическая или инвестиционная консультация. Взгляды, мысли и мнения, выраженные здесь, принадлежат только автору и не обязательно отражают или представляют взгляды и мнения .

Источник: Сointеlеgrаph