Инвесторы с нетерпением ожидают потенциального одобрения Комиссии по ценным бумагам и биржам США (SEC) создания спотового биржевого фонда биткойнов (ETF). Ажиотаж начался в начале июня, когда инвестиционный гигант BlackRock подал заявку на продукт и получил дополнительный импульс после того, как решение суда обязало SEC пересмотреть свое отклонение предложения Grayscale о преобразовании своего Bitcoin Trust (GBTC) в спотовый ETF.

Возражение SEC против ETF связано с тем фактом, что биткойны (BTC) торгуются на нерегулируемых площадках по всему миру, что создает проблему в предотвращении мошенничества и манипулирования ценами.

Одна из попыток решить эту проблему включала соглашения о совместном наблюдении (SSA) с некоторыми биржами криптовалют. Теоретически это позволило бы выявить злоумышленников, которые пытаются манипулировать рынком. Критики ставят под сомнение эффективность этих SSA, поскольку они не могут охватить весь рынок. ETF основаны на прецедентных решениях, которые позволили создавать спотовые товарные ETF на основе актуальности базовых товарных фьючерсных рынков.

Связанный: Учитывая, что биткойн сократится вдвое, возможно, пришло время пойти на риск

Комиссия по ценным бумагам и биржам (SEC) установила, что фьючерсы должны лидировать в ценообразовании, чтобы считаться «регулируемым рынком значительного размера». Другими словами, информация с фьючерсного рынка имеет приоритет над спотовым рынком в процессе определения цены. Тем не менее, даже если определение цен происходит на фьючерсном рынке, все же есть случаи, когда манипуляции на спотовых рынках могут распространиться на ETF. Дьявол кроется в деталях, а точнее, в источнике цен для расчета стоимости чистых активов (NAV), а также в методе создания и погашения (в денежной форме или в натуральной форме).

Рассмотрим сценарий, в котором манипулятор успешно снижает цену базового товара на 5% на нерегулируемых спотовых рынках.

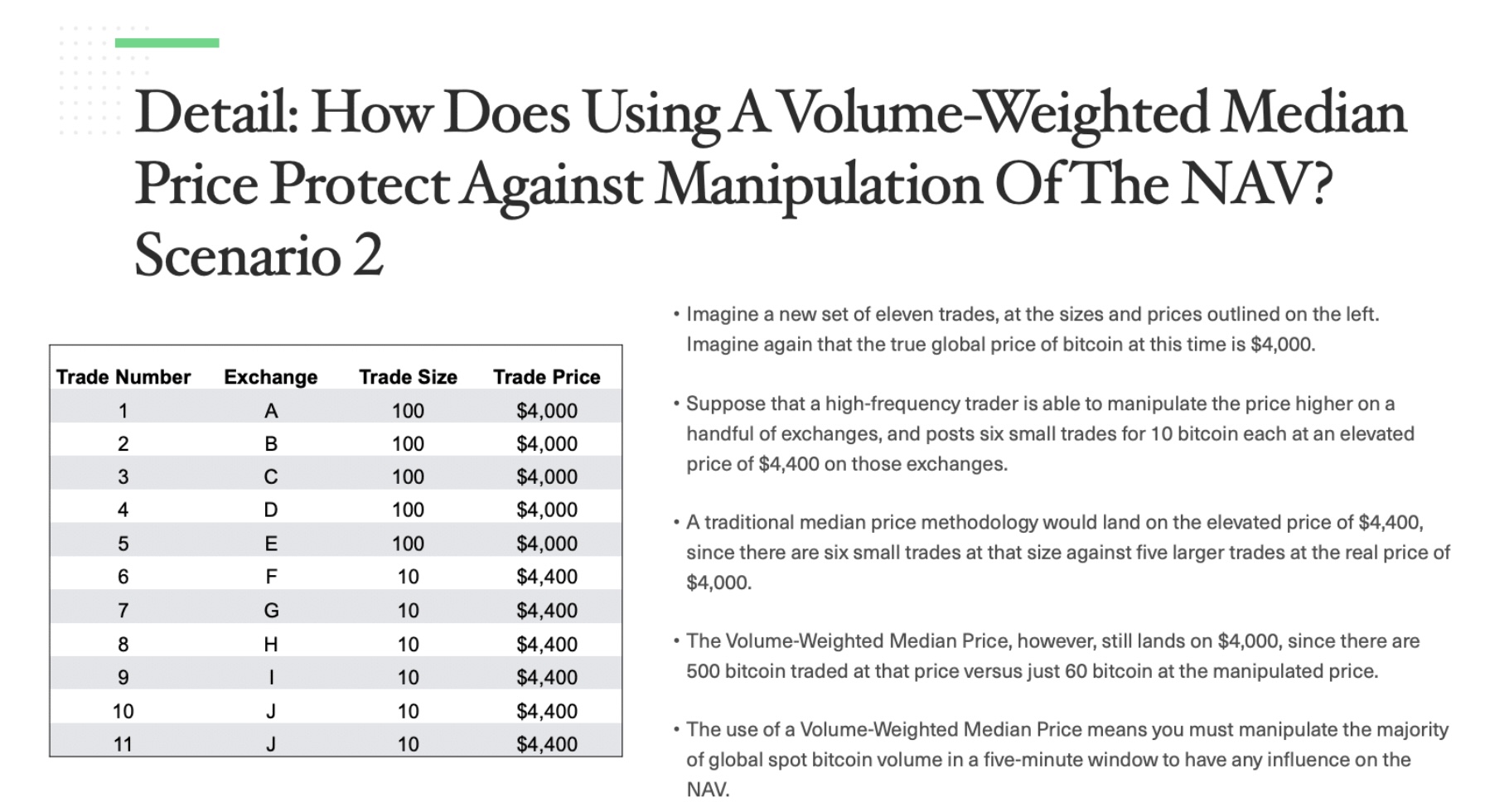

Отчет Bitwise за 2019 год об использовании медианной цены, взвешенной по объему, для защиты от манипуляций с NAV. Источник: Побитовый

Отчет Bitwise за 2019 год об использовании медианной цены, взвешенной по объему, для защиты от манипуляций с NAV. Источник: Побитовый

Если создание и погашение происходят в натуральной форме, возникает прямой арбитраж, который действует как связующее звено между ETF и нерегулируемыми спотовыми рынками. В этом примере арбитражер может воспользоваться этим, просто купив спотовый товар по заниженной цене и продав соответствующее количество ETF, а затем используя купленный товар для создания новых единиц ETF и покрытия короткой позиции ETF. Прибыльность этой сделки будет сохраняться до тех пор, пока не произойдет существенное сближение спотовой цены на товар и эквивалентной суммы ETF. Насколько каждая цена будет двигаться в направлении конвергенции, зависит от их ликвидности, но некоторая корректировка будет происходить за счет цены ETF, а это означает, что манипуляции на спотовом рынке распространяются на ETF, по крайней мере частично.

В случае, когда создание и погашение производятся наличными, а чистая стоимость активов рассчитывается с использованием цен на сырьевые товары, полученных на нерегулируемых спотовых рынках, возможен очень похожий арбитраж. Арбитражник покупает спотовый товар по заниженной цене и продает ETF, использует денежные средства для создания единиц ETF для покрытия короткой позиции и продает товар, пытаясь воспроизвести методологию ценообразования, используемую при расчете NAV (которая определяет цену, уплаченную за создания). Если не считать худшей эффективности использования капитала (из-за выплаты денежных средств на создание) и небольшого риска исполнения при воспроизведении цены NAV, торговля в основном такая же, как и при создании в натуральной форме, и последствия аналогичны.

Связанный: Фьючерсы станут лучшей криптоигрой в городе даже после спотового ETF на биткойны

Существует ли система, которая эффективно защищает ETF от манипуляций? Использование спотовых цен, полученных на основе фьючерсной кривой, для расчета чистой стоимости активов в сочетании с созданием и погашением денежных средств представляется наиболее многообещающей альтернативой. Если арбитражер попытается применить тот же метод, что и в предыдущем случае, нет никакой гарантии продать товар по цене, аналогичной той, которая используется при расчете NAV, особенно при наличии манипулятора на спотовом рынке. Торговля больше не является арбитражем. Трубы, соединяющие спотовую цену и цену ETF, заблокированы.

С другой стороны, эта схема облегчает прямой арбитражный путь между ETF и фьючерсами. Всякий раз, когда цена ETF отклоняется от спотовой цены, подразумеваемой фьючерсной кривой, арбитражер может совершить сделку в противоположной позиции с идеальным хеджированием фьючерсов, устанавливая надежную связь между ETF и фьючерсным рынком. Разумно полагать, что ETF с такими характеристиками будет столь же устойчив к манипуляциям на нерегулируемых спотовых рынках, как и фьючерсные контракты или фьючерсный ETF.

И ученые, и практики уже нашли некоторые убедительные доказательства, подтверждающие идею о том, что фьючерсы на биткойны CME доминируют в определении цен на биткойны. Несомненно, спотовый Bitcoin ETF в США стал бы хорошим развитием для традиционных рынков и криптоиндустрии. Как однажды сказал американский пастор Чак Суиндолл: «Разница между чем-то хорошим и чем-то великим – это внимание к деталям». Удерживая дьяволов подальше, биткойн-ETF может стать действительно полезным для инвесторов.

Жоау Марко Брага да Кунья — портфельный менеджер Hashdex. Он получил степень магистра экономических наук в Fundação Getulio Vargas, а затем получил докторскую степень в области электротехники и электроники в Папском католическом университете Рио-де-Жанейро.

Эта статья предназначена для общих информационных целей и не предназначена и не должна рассматриваться как юридическая или инвестиционная консультация. Взгляды, мысли и мнения, выраженные здесь, принадлежат только автору и не обязательно отражают или представляют взгляды и мнения .