Несмотря на риски и неудачи, связанные с цифровыми валютами центральных банков (CBDC), мировые политики стремятся сделать их реальностью.

Только в ноябре чиновники Международного валютного фонда (МВФ), Бреттон-Вудского комитета и Банка международных расчетов (БМР) выступили с призывом к правительствам смело и решительно продвигать CBDC. Но вместо того, чтобы удваивать плохую идею и тратить дополнительные ресурсы на ее реализацию, политикам следует отказаться от этой идеи и сосредоточиться на более фундаментальных реформах, которые создадут более свободную финансовую систему.

Ноябрьская кампания CBDC началась, когда управляющий директор МВФ Кристалина Георгиева заявила политикам: «Во всяком случае… нам нужно набрать скорость». [with CBDC development]». Председатель Бреттон-Вудского комитета Билл Дадли также призвал не только Соединенные Штаты разработать CBDC, но и BIS установить международный стандарт для CBDC. А глава Центра инноваций BIS Сесилия Скингсли заявила аудитории, что CBDC не следует отбрасывать как «решение в поисках проблемы», потому что однажды они могут оказаться полезными.

По теме: Милей пообещал закрыть центральный банк Аргентины — но сделает ли он это?

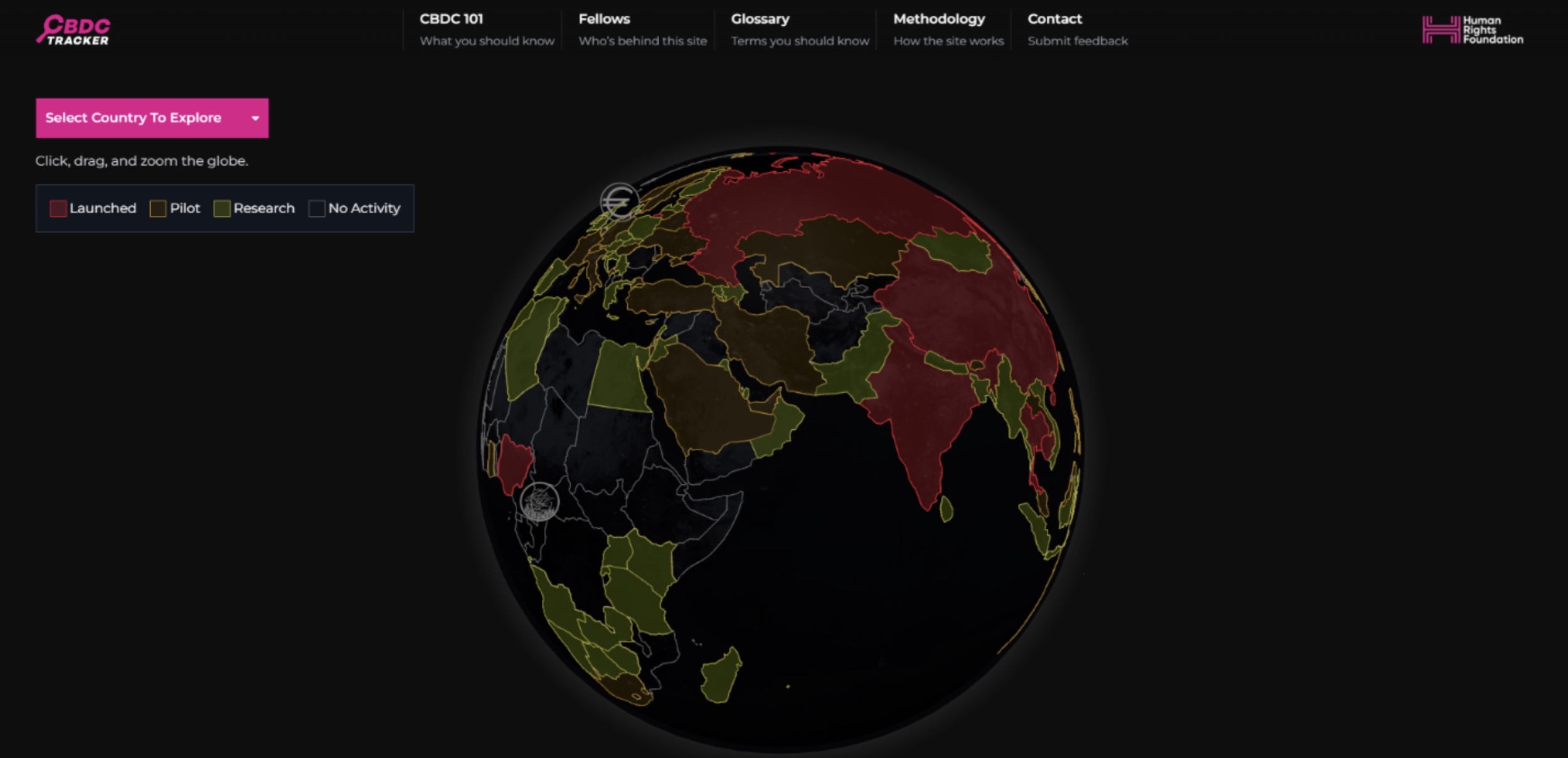

Эти звонки приходят в странное время. Как указывает трекер CBDC Фонда по правам человека, девять стран и восемь островов, входящих в Восточно-Карибский валютный союз, запустили CBDC; В 38 странах и Гонконге есть пилотные программы CBDC; и 68 стран и 2 валютных союза исследуют CBDC. Однако ни один из этих проектов не оказался стоящим.

Деятельность CBDC по странам. Источник: Фонд прав человека.

Деятельность CBDC по странам. Источник: Фонд прав человека.

Тем не менее, у некоторых правительств может даже не быть денег, чтобы их раздать. В Таиланде планы по предоставлению гражданам 10 000 бат (288 долларов США) через CBDC были отложены отчасти потому, что правительство не определило, откуда возьмут 548 миллиардов батов (15,8 миллиардов долларов США), необходимые для покрытия раздаточного материала. Что еще хуже, другие предупреждали, что раздача может быть даже незаконна. Лишь позже премьер-министр объявил, что проект будет финансироваться за счет государственных займов.

В других странах опыт CBDC был намного хуже. Нигерийская CBDC настолько изо всех сил пыталась добиться принятия, что правительство Нигерии начало изымать наличные с улиц. В течение нескольких недель возникла настолько острая нехватка наличных денег, что это привело к протестам у банков и уличным беспорядкам. Тем не менее, внедрение CBDC увеличилось лишь с 0,5 процента до 6 процентов.

Так что в лучшем случае опыт CBDC кажется пустой тратой правительства. В худшем случае опыт CBDC — это опыт государственного контроля. И именно на этом фоне трудно понять, почему международные организации, такие как МВФ, Бреттон-Вудский комитет и БМР, все еще призывают политиков активно развивать CBDC.

По теме: История говорит нам, что нас ждет сильный бычий рынок с жесткой посадкой

Увидев неудачи на практике и приняв во внимание все еще надвигающиеся риски, ни правительство США, ни правительства за рубежом не должны запускать CBDC. Проще говоря, затраты перевешивают выгоды. Нет сомнений в том, что центральные банки и другие организации вложили свое время, ресурсы и репутацию в развитие CBDC. Однако было бы ошибкой позволить этим инвестициям стать жертвой заблуждения о невозвратных издержках.

При этом, если политики стремятся преобразовать финансовую систему таким образом, чтобы это приносило пользу всем, можно многое сделать для создания более свободной, более доступной и открытой финансовой системы.

На самом деле, на столе переговоров нет недостатка в идеях реформирования политики. Сегодня существует множество возможностей реформировать финансовую систему: от усиления защиты финансовой конфиденциальности до установления надзора за федеральными регулирующими органами.

Например, рассмотрим идею господства финансового надзора, имеющего место в настоящее время. В 2022 году финансовые учреждения США потратили около 46 миллиардов долларов на соблюдение требований финансовой отчетности. Эти расходы в конечном итоге ложатся на плечи людей, пытающихся открыть счета или получить кредиты. Более того, существуют также невидимые издержки задержек в переводах и платежах, поскольку учреждения работают над проверкой личности, покупательских привычек и представлением отдельных отчетов правительству. Реформирование финансовой политики само по себе имеет потенциал для создания более дешевой и быстрой финансовой системы.

Возможно, лучше всего то, что реформирование финансовой конфиденциальности не требует заново изобретать деньги в карманах каждого.

Николас Энтони — политический аналитик Центра монетарных и финансовых альтернатив Института Катона. Он является автором книги «Атака на криптовалюту в соответствии с Законом об инвестициях в инфраструктуру и рабочих местах: сомнение в обосновании положений о криптовалюте и праве на финансовую конфиденциальность: создание лучшей основы для финансовой конфиденциальности в эпоху цифровых технологий».

Эта статья предназначена для общих информационных целей и не предназначена и не должна рассматриваться как юридическая или инвестиционная консультация. Взгляды, мысли и мнения, выраженные здесь, принадлежат только автору и не обязательно отражают или представляют взгляды и мнения .