Налогообложение криптовалюты приобретает все большее значение, поскольку правительства во всем мире усердно работают над установлением четких правил налогообложения цифровых активов. В США, Великобритании и Канаде держатели криптовалюты ориентируются в сложной нормативной среде, поэтому крайне важно понимать, как потери криптовалюты облагаются налогом и их потенциальное влияние на налоговые обязательства. Независимо от того, являетесь ли вы новичком в криптоторговле или имеете многолетний опыт, важно сообщать о доходах и платить применимые налоги в соответствии с местным законодательством.

Чтобы соблюдать местные законы о налогообложении криптовалют, держатели криптовалют должны быть информированы и соблюдать требования, чтобы избежать юридических проблем. В этой статье рассматриваются правила, вычеты и последствия, которые инвестор должен знать, чтобы соблюдать требования и минимизировать налоговые обязательства в этой постоянно меняющейся ситуации с налогами на криптовалюту.

Налогообложение криптовалютных потерь в США

Подход США к налогообложению криптовалют

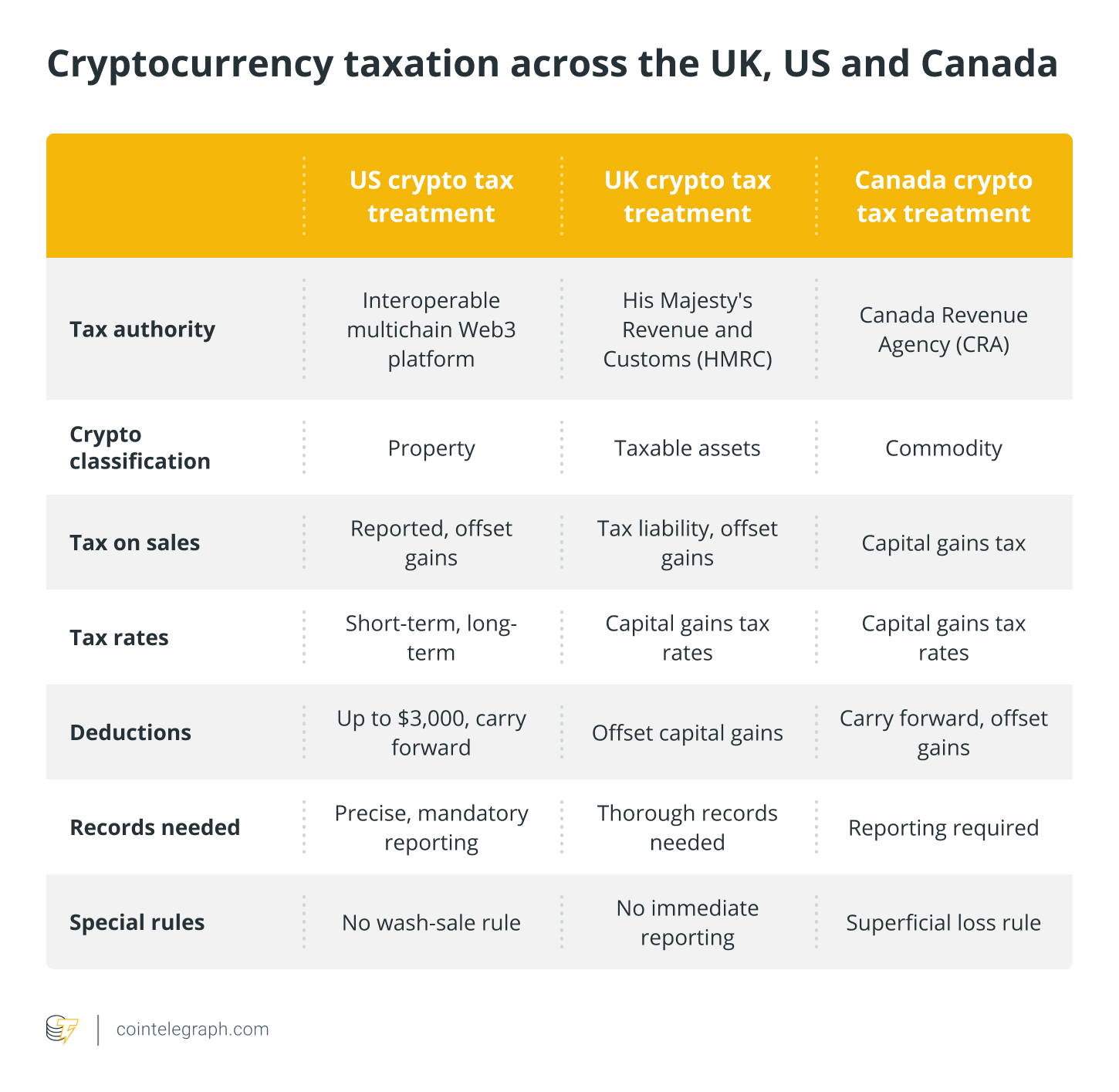

В США Служба внутренних доходов (IRS) требует сообщать обо всех продажах криптовалюты, поскольку она классифицирует криптовалюты как собственность и облагается налогом на прирост капитала. Прибыли и убытки от криптовалютных транзакций классифицируются по их продолжительности, что позволяет компенсировать убытки и снизить общие налоговые обязательства.

Криптовалюты, хранящиеся в портфеле, обычно не подлежат налогообложению IRS, за исключением случаев возникновения процентов, связанных со ставками, или других исключительных случаев. Кроме того, нельзя задекларировать убыток, если физическое лицо инвестировало в криптовалюту, которая полностью потеряла свою ценность и больше не торгуется на биржах.

Ведение точного учета транзакций имеет важное значение для точных расчетов прироста капитала или убытков. Более того, отчетность как о потерях, так и о прибылях является обязательной, а IRS активно следит за соблюдением штрафов за неточности.

Как убытки от криптовалюты облагаются налогом и компенсируются в США?

В США потери криптовалюты обычно классифицируются как потери капитала, возникающие, когда стоимость активов криптовалюты снижается от момента приобретения до точки продажи, обмена или использования. Отчетность о потерях в криптовалюте может снизить налоги двумя способами: за счет вычетов подоходного налога и за счет компенсации прироста капитала.

Когда убытки превышают прибыль, результирующие чистые убытки могут быть использованы для вычета подоходного налога, что позволяет сократить доход на сумму до 3000 долларов США, а любые оставшиеся чрезмерные убытки могут быть перенесены для компенсации будущего прироста капитала и 3000 долларов США других доходов в последующие годы. .

Потери криптовалюты обеспечивают существенную экономию налогов, компенсируя прирост капитала без ограничений по сумме, что потенциально позволяет избежать существенных налоговых обязательств. IRS классифицирует убытки как краткосрочные и долгосрочные, следуя традиционной инвестиционной схеме. Краткосрочные убытки от активов, удерживаемых менее года, облагаются налогом по обычным ставкам (10–37%), тогда как долгосрочные убытки от активов, удерживаемых более года, облагаются более низкими ставками налога на прирост капитала (0–20%).

Правило «мошних продаж» и лечение потерь в криптовалюте в США

В США инвесторы могут собирать налоговые потери с помощью криптовалюты, продавая ее с убытком, чтобы снизить налоги в связи с классификацией собственности IRS. Поскольку IRS рассматривает криптовалюты как собственность, а не как капитальные активы, оно технически освобождает криптовалюту от правил «фиктивной продажи» и обеспечивает большую гибкость.

Владельцы криптовалюты могут использовать убытки для компенсации прибыли, не будучи связанными правилом «фиктивной продажи», что позволяет им продавать с убытком, получать налоговые льготы и реинвестировать для сохранения своей позиции. Тем не менее, нормативные изменения могут в будущем распространить это правило на криптовалюту, что сделает целесообразными более безопасные стратегии для минимизации прироста капитала.

Налогообложение криптовалютных потерь в Великобритании

Подход Великобритании к налогообложению криптовалют

В Великобритании заявление о потерях криптовалюты в налоговой декларации является важным шагом к снижению общих налоговых обязательств. Чтобы начать этот процесс, крайне важно вести тщательный учет каждой криптотранзакции.

Налоговая и таможенная служба Его Величества (HMRC) рассматривает криптовалюты как налогооблагаемые активы, а это означает, что торговля или продажа криптовалюты может повлечь за собой налоговые обязательства. Поскольку в настоящее время HMRC рассматривает криптовалюту так же, как и большинство других финансовых активов, на нее распространяются требования ведения учета и налог на прирост капитала (CGT). Тип операции определяет точный налоговый режим.

В Великобритании налог на прирост капитала учитывается для физических лиц, торгующих криптовалютами. Ставки CGT напрямую связаны с налогообложением потерь криптовалюты и использованием не облагаемых налогом порогов. Текущие ставки CGT варьируются от 10% до 20%, в зависимости от дохода и доходов человека.

Как убытки от криптовалюты облагаются налогом и компенсируются в Великобритании?

При сообщении о потерях криптовалюты необходимо заполнить раздел CGT налоговой декларации по самооценке. Этот раздел позволяет компенсировать капитальные убытки против любого прироста капитала, полученного в течение того же налогового года.

В Великобритании инвесторам не разрешается напрямую компенсировать убытки капитала от криптовалюты в счет своих обязательств по подоходному налогу. Однако, когда убытки возникают в результате транзакций с криптовалютой, они могут быть вычтены из общего прироста капитала в налоговом году.

Если общие убытки превышают прибыль, оставшиеся убытки могут быть перенесены на будущее, чтобы компенсировать будущие прибыли. Этот механизм служит ценным инструментом для управления налоговыми обязательствами, особенно на нестабильном рынке криптовалют, который несет в себе потенциал как значительных потерь, так и прибылей.

Важно отметить, что не существует немедленного требования сообщать о потерях криптовалюты. Однако, если вы потребуете их, существует четырехлетнее окно с конца налогового года, в котором произошли убытки. Такая гибкость дает налогоплательщикам достаточно времени для финансовой оценки и претензий по убыткам в соответствии с индивидуальным налоговым планированием.

В целом, точно записывая и сообщая о потерях криптовалюты, люди могут в полной мере использовать налоговые льготы, предоставляемые правительством Великобритании, одновременно эффективно управляя налоговыми обязательствами по криптовалюте. Способность продвигать их вперед будет потеряна, если этим шагом пренебречь.

Оптимизация налоговой отчетности по криптовалютам в Великобритании посредством объединения токенов

Стоит отметить, что HMRC требует, чтобы налогоплательщики объединяли свои токены для расчета базовых затрат в отчетах о прибылях и убытках от криптовалютных транзакций. Токены должны быть разделены на пулы, каждый из которых имеет соответствующую объединенную стоимость. При продаже токенов из пула часть объединенной стоимости (вместе с допустимыми расходами) может быть вычтена для уменьшения прибыли.

Объединенная стоимость должна пересчитываться при каждой покупке или продаже токена. При приобретении токенов сумма покупки добавляется в соответствующий пул, а при их продаже пропорциональная сумма вычитается из объединенной стоимости.

Налогообложение криптовалютных потерь в Канаде

Канадский подход к налогообложению криптовалют

Агентство по доходам Канады (CRA) считает криптовалюту собственностью и подлежит налогообложению как товар, подпадающий под категории доходов от бизнеса или прироста капитала. Утилизация криптовалюты, например, ее продажа, обмен на другую криптовалюту или использование ее для покупок, приводит к взиманию налога на прирост капитала.

В Канаде не взимаются налоги при покупке или хранении криптовалюты, поскольку она не считается законным платежным средством. Таким образом, использование криптовалюты для платежей рассматривается как бартерная сделка с соответствующими налоговыми последствиями, приводящая к потенциальному приросту или убытку капитала в зависимости от изменения стоимости криптовалюты при обмене на товары или услуги.

Хотя криптовалюта обеспечивает некоторую анонимность, канадское правительство имеет возможность отслеживать криптотранзакции, поскольку биржи обязаны сообщать о транзакциях на сумму более 10 000 долларов США. Даже субпороговые транзакции могут потребовать раскрытия данных о клиентах по запросу CRA.

Как убытки от криптовалюты облагаются налогом и компенсируются в Канаде?

В Канаде инвесторы должны сообщать CRA о капитальных потерях, чтобы потенциально уменьшить свои налоговые обязательства, поскольку агентство требует подавать декларацию о подоходном налоге и льготах при любой продаже капитальной недвижимости, независимо от результата прибыли или убытка.

Канадские налогоплательщики криптовалюты могут компенсировать различные приросты капитала потерями от криптовалюты, перенося чистый убыток вперед или используя его для компенсации прибыли за предыдущие три года. Однако убытки от криптовалюты не могут быть использованы для компенсации регулярного дохода в течение года, а 50% потерь от криптовалюты могут быть использованы для компенсации прироста капитала в последующие годы или переноса их на предыдущие годы, что отражает налоговый режим прироста капитала от криптовалюты.

Обычно, когда допустимый убыток капитала происходит в течение налогового года, его следует первоначально зачесть против любого налогооблагаемого прироста капитала в течение того же года. Если неиспользованный убыток все еще существует, он участвует в расчете чистого убытка капитала за этот год, который затем можно применить для уменьшения налогооблагаемого прироста капитала в любом из предыдущих трех лет или в любом будущем году.

Важно подчеркнуть, что для доступа к налоговым льготам инвесторы должны «осознать» свои потери, продав криптовалюту, обменяв ее на другую или используя ее для покупки; Нереализованные убытки не могут быть заявлены в налоговой декларации.

Правило поверхностных потерь и лечение криптовалютных потерь в Канаде

Канадское правило поверхностных убытков, аналогичное правилу «фиктивной продажи» в США, не позволяет инвесторам использовать искусственные убытки путем продажи и немедленного выкупа одной и той же собственности в определенные сроки, обеспечивая справедливую налоговую систему.

По мнению CRA, это правило вступает в силу для предотвращения продаж стирки при соблюдении двух условий:

Налогоплательщик или его представитель получает идентичную криптовалюту в течение 30 дней до или после ее продажи. К концу этого периода налогоплательщик или аффилированное лицо владеет или имеет право приобрести ту же криптовалюту.

Эти убытки не могут компенсировать прирост капитала, а вместо этого добавляются к скорректированной стоимости выкупленной недвижимости.