Криптовалютная индустрия предлагает разработчикам и инвесторам возможность внедрять новые финансовые инструменты, предоставляя множество возможностей для получения пассивного дохода. Простое владение криптовалютой дало терпеливым инвесторам возможность заработать на протяжении многих лет. Однако есть и другие способы увеличить стеки криптоактивов даже на медвежьем рынке.

Помимо ставок, крипто-сберегательные счета позволяют розничным инвесторам накапливать свои средства, получая проценты от криптоактивов, которые они размещают на определенных криптовалютных платформах, если они соглашаются одолжить свои монеты или токены. Процентные крипто-счета особенно привлекательны, потому что они приносят гораздо более высокую доходность, чем традиционные банковские сберегательные счета, учитывая, что средняя процентная ставка, применяемая к крипто-сберегательному счету, может достигать 7,5% по сравнению со средним показателем 0,06% для банковских сберегательных счетов.

Связанный: Ставки DeFi: руководство для начинающих по монетам с доказательством доли (PoS)

Разница в ставках между криптографическими и традиционными сберегательными счетами довольно значительна, но сопряжена с более высокими рисками, связанными с услугой. Здесь мы узнаем, как получить доступ к сберегательным счетам в криптовалюте, процентные ставки в криптовалюте и условия депозита, а также риски, связанные с этим типом финансового инструмента.

Что такое крипто-сберегательный счет?

Криптовалютный процентный счет — это, как правило, услуга платформы DeFi, которая позволяет вам получать проценты от цифровых активов, которые вы депонировали и согласились предоставить взаймы в обмен на возврат. Эта услуга похожа на банковский сберегательный счет, который будет ссужать ваши деньги другим клиентам или финансовым учреждениям на определенный период времени и давать вам проценты за эту услугу.

По определению, технология блокчейн побуждает пользователей становиться самостоятельными и независимыми от третьих лиц. Однако промежуточные компании стали необходимым компонентом отрасли, предоставляя сберегательные счета в криптовалюте тем, кто хочет пользоваться преимуществами технологии, не прилагая слишком много усилий для изучения сложных и обременительных процессов.

Помимо удобства, эти компании также будут нести некоторые связанные с этим риски и обеспечивать выплату вкладчикам в первую очередь в случае неблагоприятных событий, таких как неплатежеспособность. Некоторые компании имеют страховку и работают с хорошо зарекомендовавшими себя хранителями для защиты своих клиентов.

Как работает крипто-сберегательный счет?

Как только вы вносите свои криптоактивы на сберегательный счет, вы начинаете начислять проценты с первого дня. Большинство популярных криптовалют можно использовать на крипто-сберегательном счете, наиболее популярными из которых являются Биткойн (BTC), Эфир (ETH) и Litecoin (LTC), в то время как многие предпочитают процентные ставки по стабильным монетам, таким как Tether (USDT), USD Coin ( USDC) и доллар PAX (USDP).

Внося свои криптоактивы на сберегательный счет, вы официально предоставляете платформе право использовать ваши деньги для любых целей, от ссуды до инвестирования или размещения от вашего имени. В первую очередь, он будет использоваться для ссуды для получения высокой прибыли, часть которой будет выплачиваться вам в виде регулярных процентных платежей.

Криптовалютные сберегательные счета могут предложить вам более выгодные ставки, если вы согласитесь заблокировать свою криптовалюту на некоторое время или держите токен для конкретной платформы. Nexo, например, увеличивает процентные ставки до 4% для держателей управляющего токена платформы.

Как инвестировать в план сбережений в криптовалюте?

Если вы хотите инвестировать в план сбережений в криптовалюте, первым шагом будет выбор подходящей учетной записи и начало работы следующим образом:

Выберите криптовалютную платформу, которой вы доверяете и которая предлагает реалистичные процентные ставки; Переведите криптовалюту на эту выбранную платформу; Выполните несколько простых шагов, чтобы внести свои криптовалютные активы на сберегательный счет. Как правило, эти шаги просты, и платформа будет направлять вас в процессе. Выберите, хотите ли вы внести свой актив на ограниченный период времени или выберите гибкое время, которое позволит вам вывести свою криптовалюту в любое время. ; Начните зарабатывать проценты с первого дня.

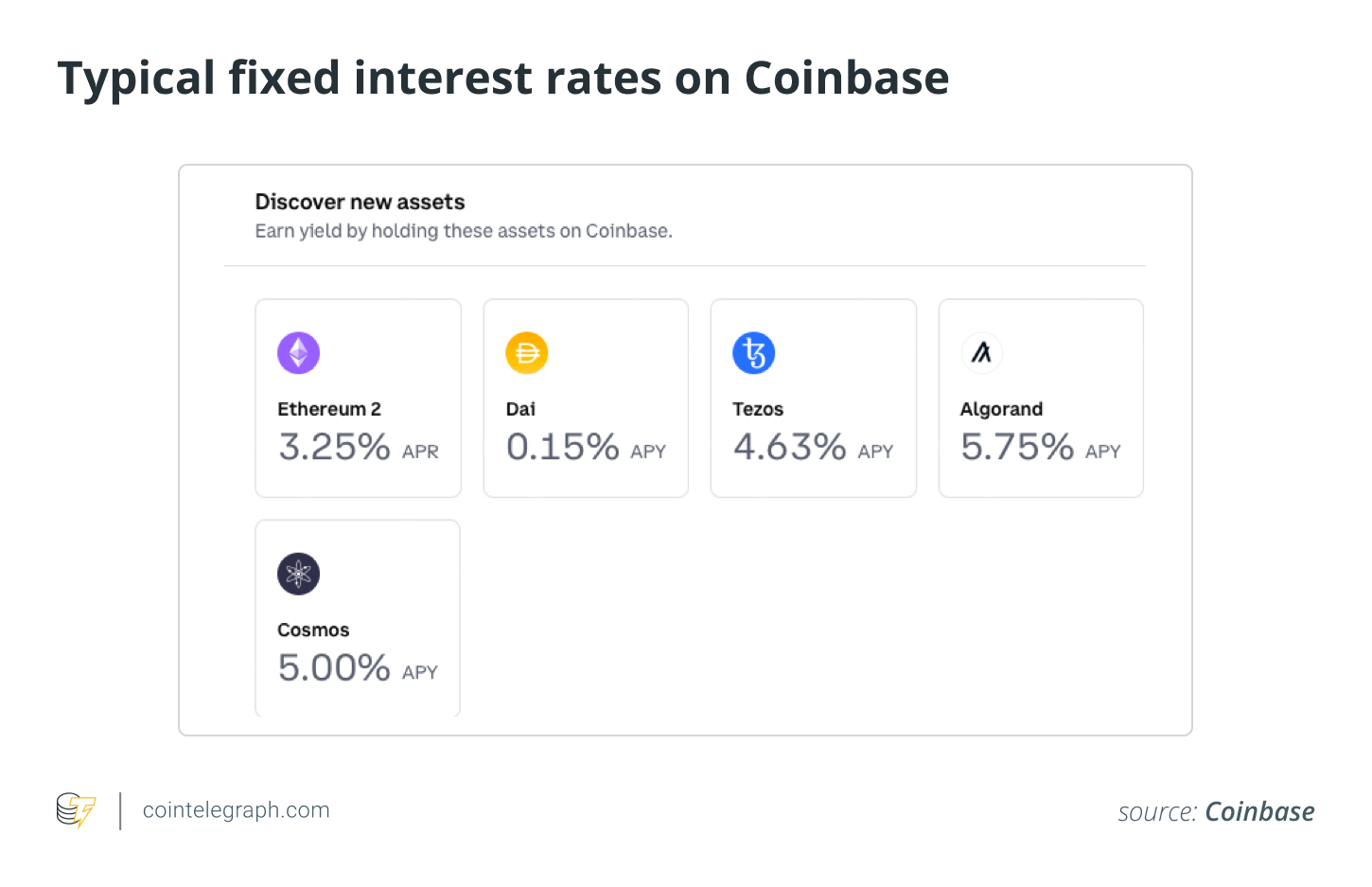

Как уже упоминалось, существует множество платформ на выбор, в том числе хорошо зарекомендовавшие себя криптовалютные биржи, такие как Coinbase, со следующими показателями процентных ставок по фиксированным сбережениям:

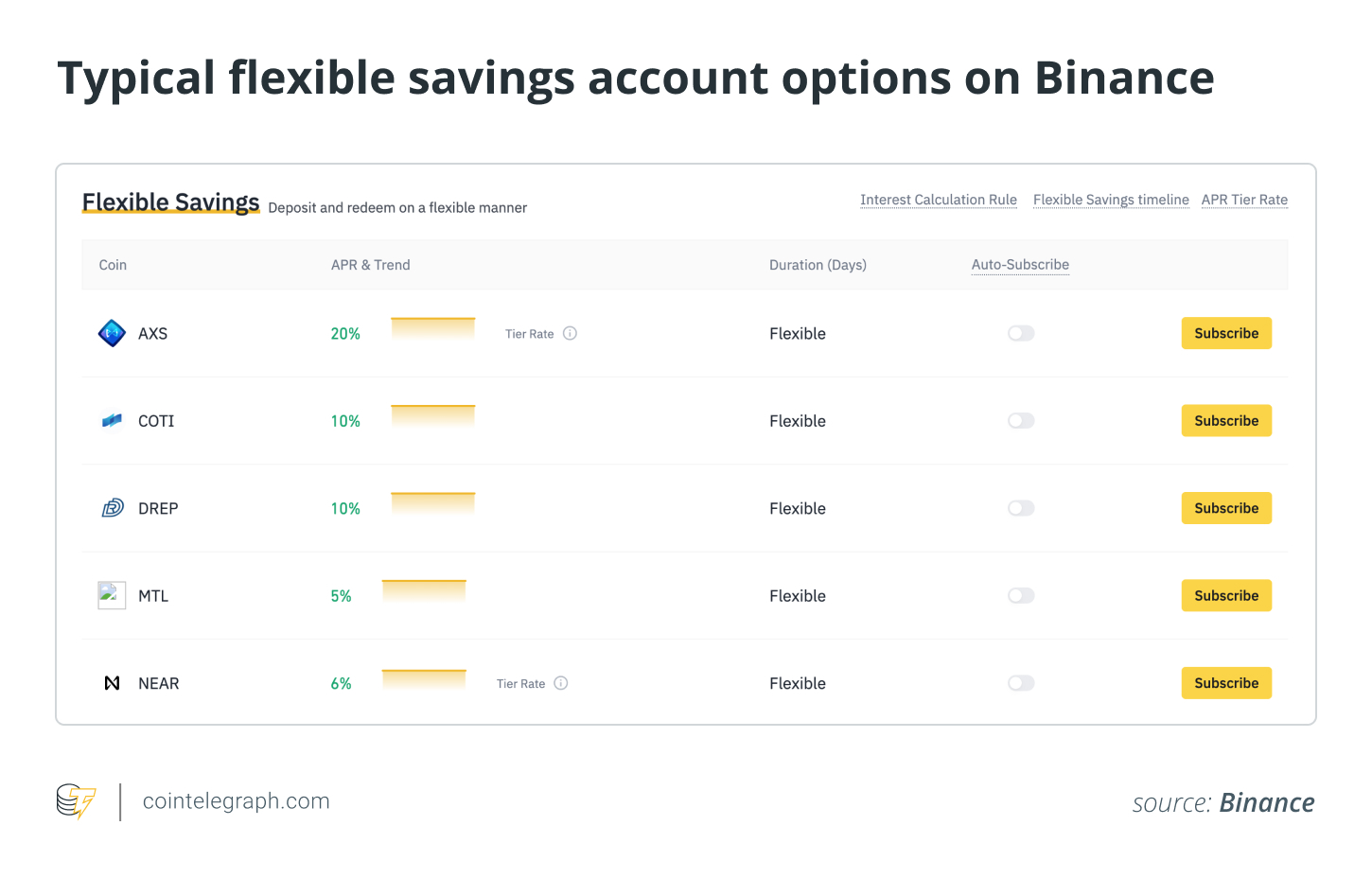

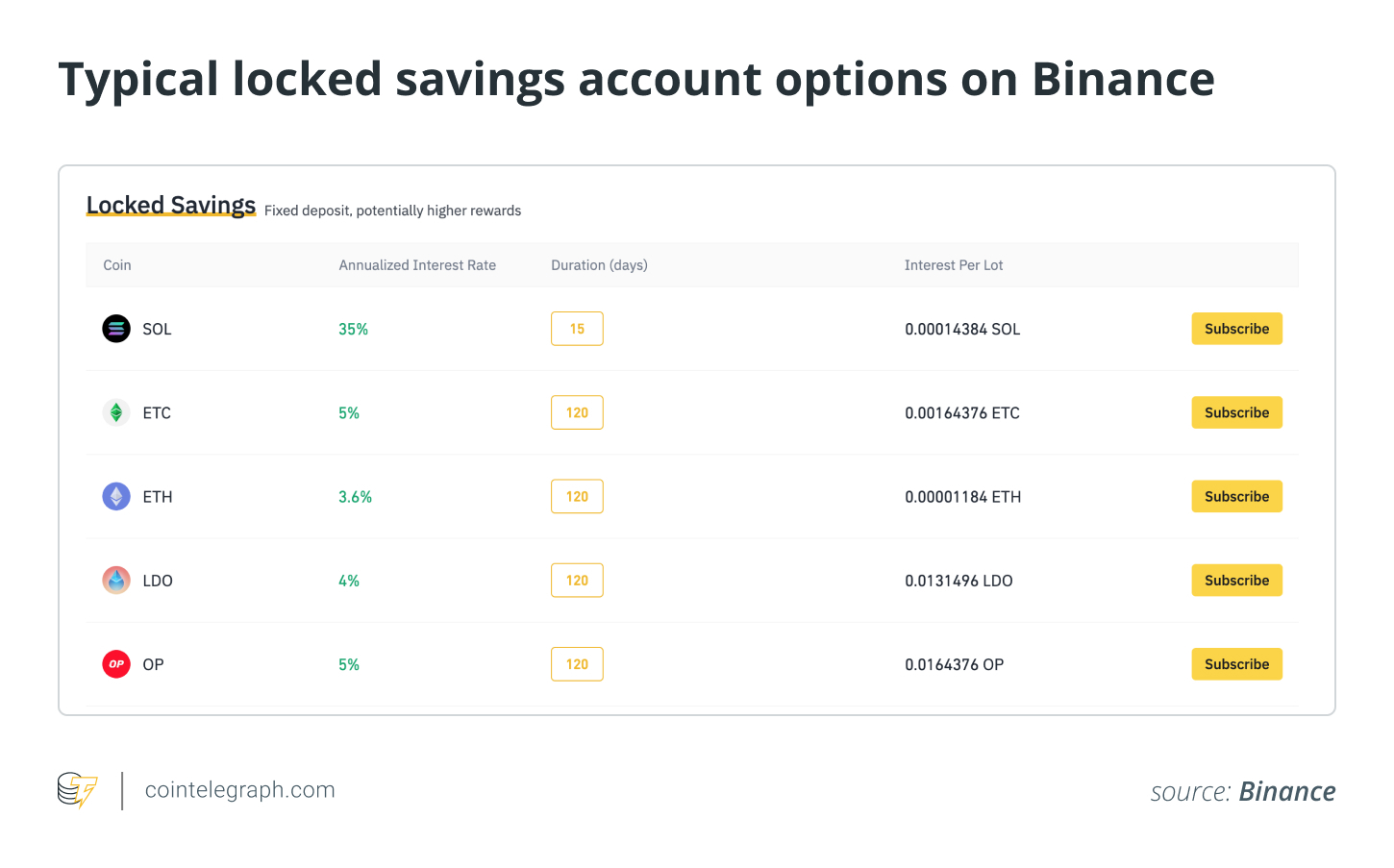

Binance — еще одна глобальная популярная криптоплатформа, которая предлагает процентные ставки по многим криптовалютам с гибкими сбережениями и заблокированными вариантами сбережений:

Все большее число других финансовых компаний и криптовалютных платформ предоставляют такие типы счетов. Nexo и Crypto.com входят в число компаний, предлагающих более высокие процентные ставки держателям криптовалюты, которые блокируют свои активы на недели или месяцы. Однако недостатком этого типа сберегательного счета является то, что вы не можете снять или продать свою криптовалюту в течение этого периода.

Сколько процентов вы можете заработать с помощью сберегательного счета в криптовалюте, во многом зависит от платформы и криптовалюты, которую вы выбираете для депозита. Процентная ставка, предлагаемая сервисом, также будет зависеть от рыночных условий и обычно выплачивается в криптовалюте, которую вы депонировали.

Хотя их высокие процентные ставки могут соблазнить вас, вы должны подумать, насколько безопасны ваши инвестиции с ними. Выбор лучшего криптопроцентного счета — это не просто сравнение выплачиваемых процентных ставок, но и обеспечение максимальной безопасности ваших инвестиций.

Помните, что они являются хранителями ваших крипто-активов, а это означает, что, удерживая ваши средства, они могут даже помешать вам их снять или отсрочить процесс вывода, что может привести к убыткам для вас, если стоимость крипто-актива изменится за это время. . Выбирая лучшие процентные ставки, убедитесь, что вы понимаете разницу между годовой процентной ставкой (APR) и годовой процентной доходностью (APY), потому что они могут ввести вас в заблуждение при расчете годовой прибыли.

Короче говоря, APY включает в себя сложные проценты, т. е. добавление процентов к основной сумме кредита или депозита (проценты на начисленные проценты). С другой стороны, APR не включает сложные проценты. Из-за фактора сложных процентов, APY обеспечит более высокую доходность, чем APR. Тем не менее, всегда стоит читать мелкий шрифт сберегательного счета, потому что некоторые услуги будут выплачивать только простые проценты и не будут приносить сложные проценты с течением времени.

Риски крипто-сберегательного счета

Криптоиндустрия в основном не регулируется, поэтому у инвесторов может не быть страховки на случай, если с их активами что-то пойдет не так. В этой структуре управляйте сберегательными счетами в криптовалюте, которые не предлагают гарантированное государством страхование депозитов, например, Федеральная корпорация страхования депозитов (FDIC) или Национальная администрация кредитных союзов (NCUA).

Эти сберегательные счета предлагают более высокую доходность, потому что они более рискованны. Например, они могут ограничивать скорость вывода ваших активов, а в трудные времена они могут вообще не позволять клиентам снимать свои активы.

В обмен на эти ограничения и связанный с этим риск эти сберегательные счета представляют для инвестора гораздо больший интерес, чем обычный банковский счет. Однако для того, чтобы эти счета приносили такой высокий процент, который в некоторых случаях может превышать 20%, вы должны задаться вопросом, как ваши деньги используются в фоновом режиме.

Как обычные банки работают в рамках банковской услуги «частичное резервирование», так и большинство крипто-компаний. Они ссужают финансовые учреждения больше, чем имеют, с той разницей, что для них нет страховки вкладов, как в случае традиционных банков.

Криптовалютные сберегательные счета против криптокошельков

Криптовалютные кошельки просто не будут накапливать ваши криптовалютные запасы, в отличие от крипто-сберегательных счетов, которые предназначены для увеличения количества монет, которыми вы владеете, с течением времени.

Однако это может быть за счет владения ключом, потому что закрытые ключи, которые позволяют вам получить доступ к вашим монетам, поддерживаются криптоплатформой. С другой стороны, большинство криптокошельков гарантируют, что вы сохраните полное право собственности на свои закрытые ключи.

Безопасность — еще одна проблема, которую следует очень хорошо решить. Централизованная платформа, на которой хранятся ваши закрытые ключи, сопряжена с риском для безопасности, потому что она потенциально может стать неплатежеспособной, банкротом или быть взломанной, и вы можете потерять свои деньги.

Точно так же вы должны тщательно выбирать кошелек, чтобы не выбрать сервис с низкой безопасностью и уязвимостью для взлома. Кроме того, вы должны убедиться, что можете легко получить доступ к закрытым ключам вашего кошелька, если вы потеряете рабочее устройство и вам нужно будет восстановить свои активы в другом цифровом месте.

Криптовалюта находится в стадии разработки и, вероятно, с годами будет претерпевать постоянные изменения, особенно с точки зрения регулирования, что также повлияет на то, как управляются криптовалютные сберегательные счета. В июне 2022 года проблемы ведущих платформ крипто-кредитования, таких как Block.Fi и Celsius, вызвали дополнительные опасения по поводу будущего крипто-сберегательных счетов и аналогичных связанных криптовалютных услуг.

Связанный: Пошаговая схема оценки криптопроектов

Всегда рекомендуется соблюдать осторожность и проявлять должную осмотрительность, если вы планируете открыть сберегательный счет в криптовалюте и сопоставить связанные риски с шансами на высокую прибыль, особенно если вы рискуете сбережениями жизни или чем-то подобным.

Источник: Сointеlеgrаph