Распространенный аргумент в пользу цифровой валюты центральных банков (CBDC) заключается в том, что она может повысить финансовую доступность. Нюансы того, как достичь этой цели или даже что означает «финансовая инклюзивность», еще предстоит изучить, говорится в дискуссионном документе Банка Канады. В докладе сделан вывод, что центральные банки столкнутся с рядом незнакомых и нетрадиционных проблем при создании инклюзивной CBDC.

«Выявляя материальные барьеры и описывая реалии неравенства, лежащие в основе обычно используемых совокупных статистических данных», авторы статьи определили три типа инклюзивности, необходимые для универсально доступного метода оплаты: финансовая инклюзивность, цифровая инклюзивность и практическая доступность. Частные финансовые учреждения могут не иметь стимула удовлетворять потребности тех, кто недостаточно обслуживается. В связи с этим авторы заявили:

«Наш анализ показывает, что число людей, которые сталкиваются с барьерами или изоляцией, намного больше, чем предполагалось ранее».

Авторы утверждают, что если не будут учтены все три аспекта доступности, люди, которые сталкиваются с проблемами в одном типе включения, могут оказаться в тех же недостатках, если будет введен CBDC. Например, представители коренных народов в среднем живут на гораздо большем расстоянии от финансовых учреждений, чем другие канадцы (25 км против 1,9 км), и их финансовая доступность будет зависеть от доступности цифровых технологий.

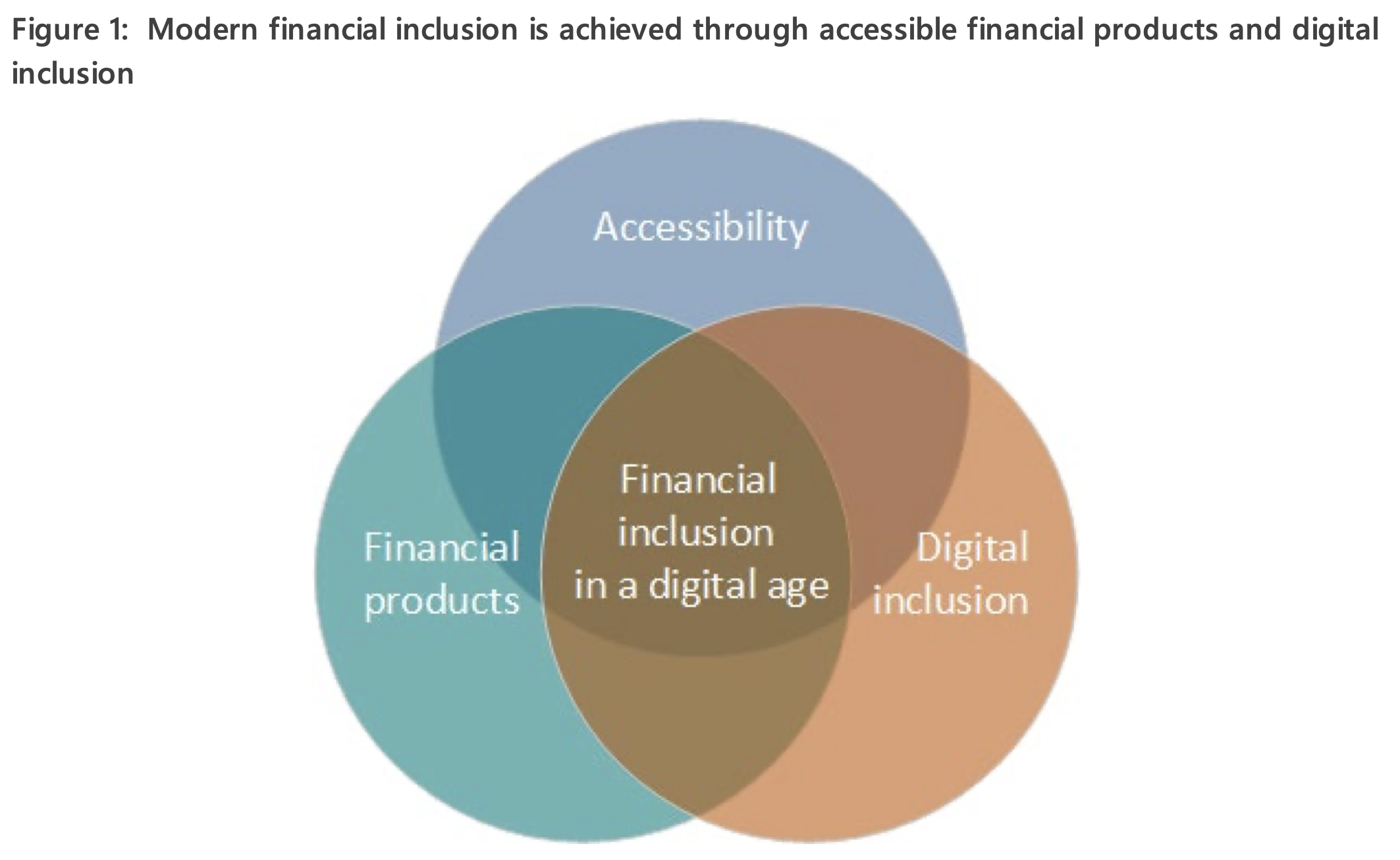

Элементы финансовой доступности. Источник: Банк Канады.

Элементы финансовой доступности. Источник: Банк Канады.

Финансовая грамотность и простота использования также играют важную роль. По мнению авторов, молодежь коренных народов, скорее всего, будет иметь доступ к цифровым технологиям, но будет менее квалифицирована в использовании цифровых технологий, чем их сверстники, не принадлежащие к коренным народам. Другие канадцы, возможно, не решаются использовать цифровые технологии из-за преувеличенных опасений по поводу безопасности.

На #NTRD проявите свою поддержку, приняв участие в местных мероприятиях.

Начните свой путь обучения:

#TruthandReconciliation #OrangeShirtDay pic.twitter.com/rja20HuaS1

– Банк Канады (@bankofcanada) 30 сентября 2023 г.

Когнитивная нагрузка – уровень сложности использования цифровых финансовых технологий – и другие проблемы с удобством использования являются потенциальными барьерами на пути к доступности, которые, вероятно, будут расти по мере старения населения. По данным цитируемого опроса, пожилые люди используют смартфоны реже, чем молодые, и менее 60% населения обладают навыками работы в Интернете, которые можно оценить как хорошие или продвинутые. Эта проблема требует «более глубокого исследования дизайна когнитивной доступности», говорят авторы.

Связано: Страхование, сельское хозяйство, недвижимость: как токенизация активов меняет статус-кво

Инвалиды также могут испытывать большие трудности при использовании этой технологии. Инвалиды в Канаде имеют значительно меньший доступ к Интернету, чем другие канадцы.

По словам авторов, проблема заключается в предоставлении услуг, а не в природе самой CBDC. Преодоление этих проблем потребует от центральных банков решения проблем, которые в противном случае считались бы далекими от сферы их интересов.

В исследовании рассматривались потребности конкретных слоев населения Канады. Предыдущее исследование показало, что у большинства канадцев нет особых причин использовать CBDC из-за высокого уровня доступности финансовых услуг в стране.

Журнал: Стоит ли давать детям «оранжевую таблетку»? Аргументы в пользу детских книг о биткойнах