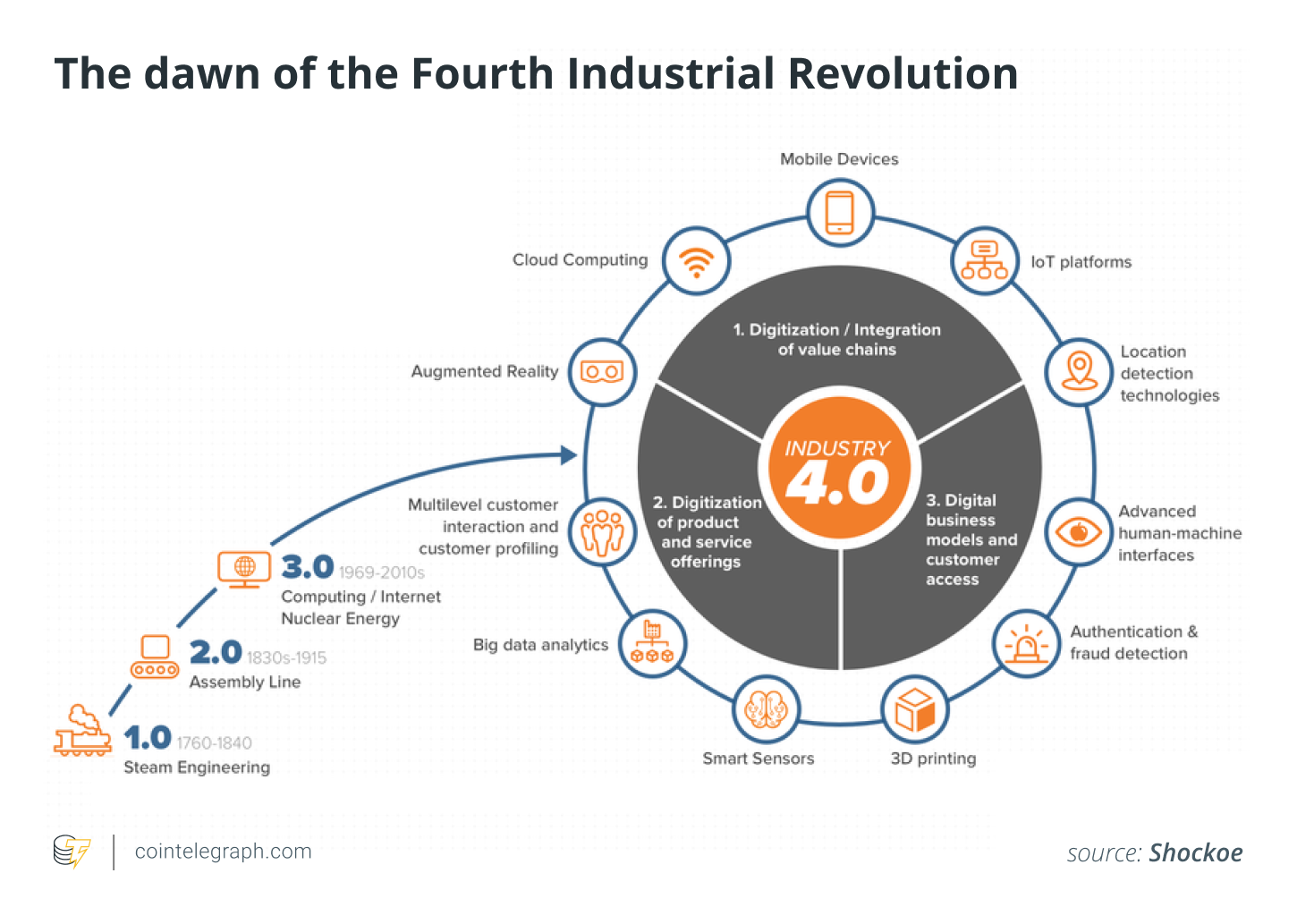

Массовое внедрение технологий Четвертой промышленной революции (4IR) потенциально может спровоцировать даже более масштабный, чем прогнозировалось, переход к новой таксономии регулирования различных сфер человеческой жизни, включая финансы и сам рынок. Новые технологии открывают новые концепции, системы и структуры, такие как беспилотные автомобили, доставка почты дронами и цифровые валюты центрального банка (CBDC). В обозримом будущем роль технологий в нашем обществе будет выходить за рамки элементарной подсистемы, где ее регулирование будет отведено заинтересованным сторонам или самому рынку.

Постоянной темой этого краткого доклада являются изменяющиеся в настоящее время подходы к регулированию технологических рисков после быстрого перехода к оптовым уровням кредитования и массового внедрения технологий. Я склонен полагать, что эффективная нормативно-правовая база для новых технологий, охватываемых происходящей в настоящее время Четвертой промышленной революцией, должна, прежде всего, учитывать предпосылки, установленные представлениями о доминирующем дизайне продукта, общественном восприятии технологических рисков и социальных выгод по сравнению с технологическими рисками. .

Переходя от добровольного и фрагментарного использования технологий к их массовому внедрению на оптовом уровне, общественное восприятие рисков, роли и влияния технологий на общество продолжает развиваться, что впоследствии приводит к изменению подходов к регулированию. Это лучше иллюстрируется примером систем с организованной сложностью, таких как финансовые рынки, где технологии и компьютеризация касались преимущественно самого рынка. По сравнению с прошлыми промышленными революциями, которые не оказали прямого влияния на банковско-финансовый сектор, разворачивающаяся в настоящее время 4IR оказывает прямое влияние и влияние на весь сектор мировых финансов, который на сегодняшний день уже является одним из самые цифровизированные отрасли мировой экономики.

Связанный: Криптовалюта, как и железные дороги, входит в число главных мировых инноваций тысячелетия

Первоначально финансовые рынки моделировались как линейные системы. Однако в настоящее время они становятся все более глобальными, не имеющими единой точки контроля, непредсказуемыми за счет нелинейных эффектов обратной связи, возникающих в результате взаимодействия между участниками рынка, и склонны к самоорганизованному поведению. Организованную сложность или иерархию на финансовых рынках можно лучше описать как результат спроса со стороны инвесторов. Он мог бы и в последующем существовать в сильно взаимосвязанной системе подсистем, присутствующих на рынке факторов — рынке финансовых активов, — где отсроченные регуляторные инициативы, прежде всего, можно объяснить свойствами его частей, которые изначально выглядят простыми, и законами их интерпретация как не позволяющая сделать вывод о свойствах целого. Как заметил Герберт Саймон, оправдывая частоту, с которой сложность принимает форму иерархии:

«В большинстве систем в природе несколько произвольно то, где мы прекращаем разбиение и какие подсистемы принимаем за элементарные».

Он продолжил: «Физика широко использует понятие «элементарной частицы», хотя частицы имеют обескураживающую тенденцию не оставаться элементарными очень долго. Всего пару поколений назад сами атомы были элементарными частицами; сегодня для физика-ядерщика это сложные системы…[J]Почему ученый имеет право считать элементарной подсистему, которая на самом деле чрезвычайно сложна, — это один из вопросов».

В обозримом будущем роль технологий в жизни людей выйдет за рамки элементарной подсистемы, где ее регулирование будет отнесено к сектору почтовых услуг для дронов, финансовому регулированию для компаний-роботов-консультантов или к конкретному рынку как таковому.

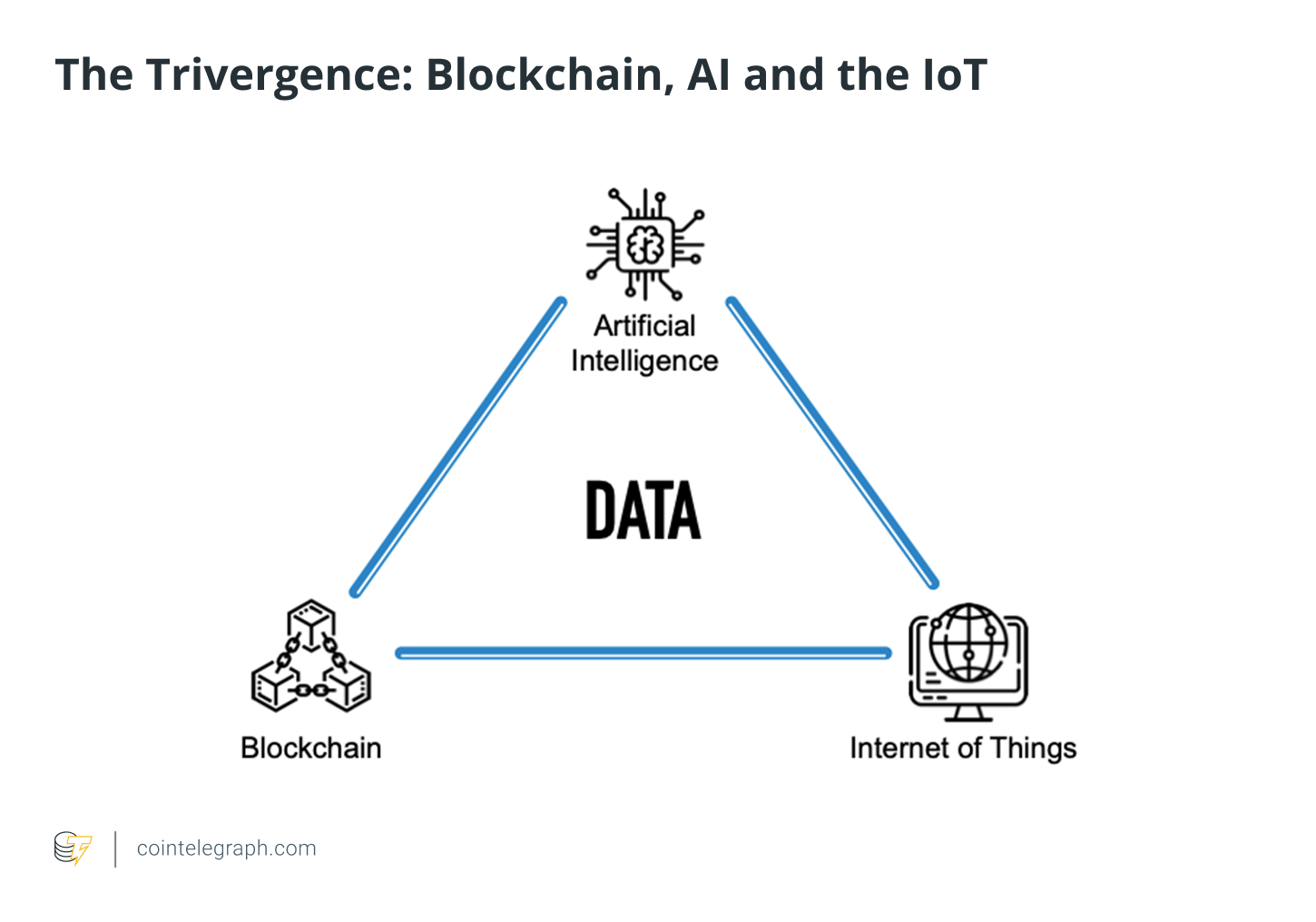

В его применении блокчейны и другие сквозные вспомогательные технологии, обычно называемые структурой ABCD: искусственный интеллект, блокчейн, облако и данные (большие данные), а также машинное обучение и биометрия, обычно используемые 4IR, не будут обязательно ограничены. к открытию новых возможностей для бизнеса, способствующих прозрачности и эффективной организации сложных систем с точки зрения затрат и времени. Справедливо предсказать, что будущее упрощение и преобразование практики регулирования также находится в пределах его досягаемости.

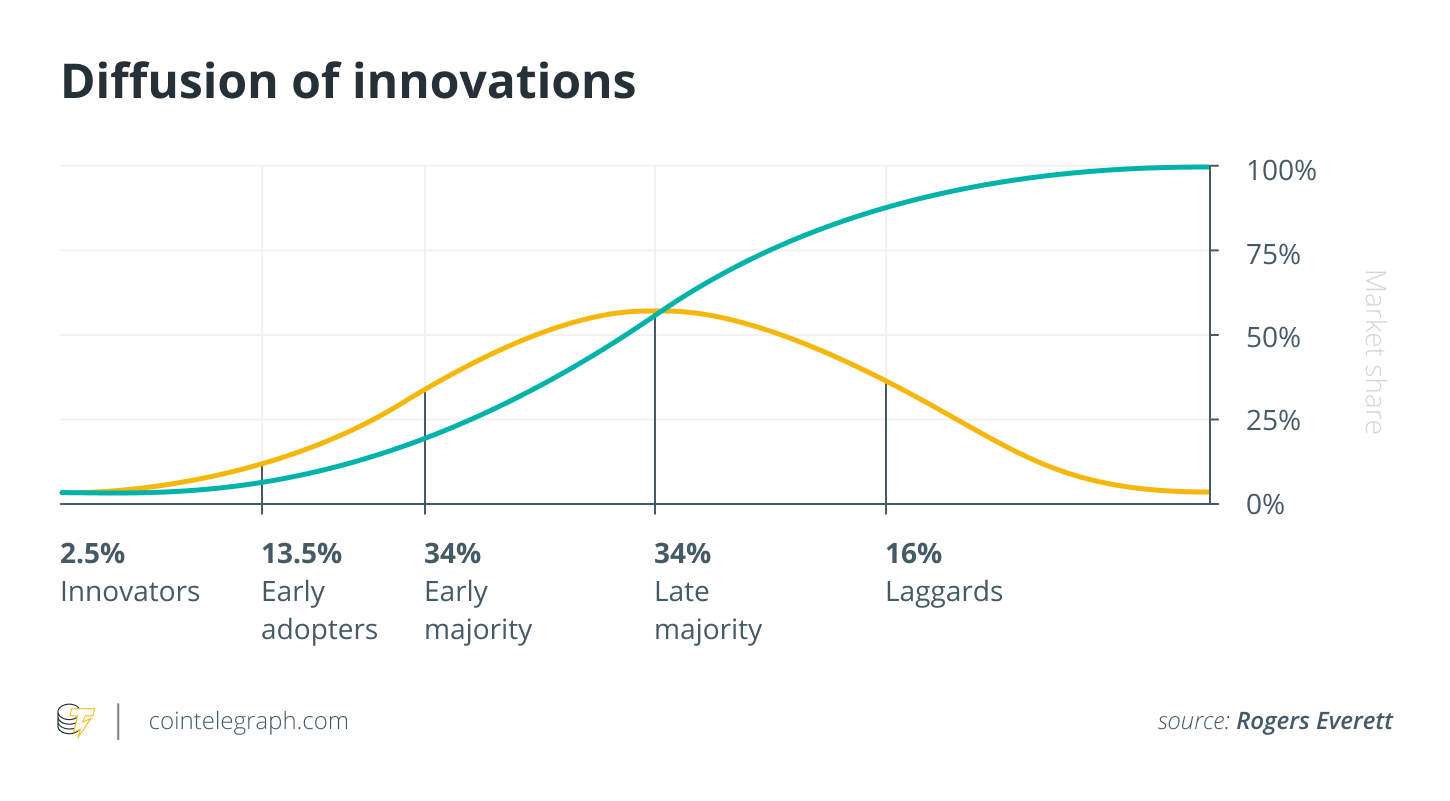

Жизненный цикл инноваций

Жизненный цикл инноваций для технологий 4IR теперь перешел от плавного к более переходному этапу. Скорость инноваций продукта в отрасли или классе продуктов является самой высокой в годы их формирования, так называемой жидкой фазе, когда в богатой смеси экспериментов и конкуренции в конечном итоге формируется некий центр тяжести в форме доминирующего дизайна продукта. .

Доминирующий дизайн как знаковое событие для отрасли (как предполагалось) имеет эффект усиления или поощрения стандартизации, так что можно искать и совершенствовать производство или другие дополнительные экономики. В то же время он может не соответствовать потребностям определенного класса в той же степени, что и индивидуальный дизайн, и при этом доминирующим дизайном не обязательно является тот, который воплощает в себе самые экстремальные технические характеристики. Например, IBM PC, как и Model 5, мало что предлагали рынку в плане прорывных технологий, но они объединили знакомые элементы, доказавшие свою ценность для пользователей: ТВ-монитор, стандартный дисковод, QWERTY-клавиатуру, процессор Intel. Чип 8088, открытая архитектура и операционная система MS-DOS.

Связанный: Представляем Trivergence: трансформация, управляемая блокчейном, искусственным интеллектом и IoT

Поскольку структура ABCD, позволяющая использовать технологии, используемые финтехами, техфинами и регтехами, в настоящее время приближается к доминирующей стадии проектирования, их модель проектирования продуктов в основном диктуется регулированием, что аналогично большинству регулируемых отраслей, включая финансовый сектор.

В настоящее время появилось новое значение и обоснование регулирования технологий, охватившее ускорение новых форм ведения бизнеса на рынке, тенденция, которая все чаще наблюдается во многих странах. Представляется, что понятие глобальных технологических рисков (ГТП), которое ранее не было в моде, будет набирать все больший оборот, требуя внесения изменений в подходы к регулированию, применяемые во всем мире. Причина этого проста: широкая публика, как правило, склонна недооценивать риски, связанные с добровольной деятельностью, поскольку использование технологии перешло от чисто добровольного, такого как передача биткойнов (BTC) с использованием блокчейна, к оптовому уровню технологий. использование (например, CBDC) все больше обеспокоены предстоящими рисками, требующими соответствующего регулятивного и надзорного реагирования со стороны регулирующих органов.

Важно подчеркнуть, что степень, в которой эти меры должны основываться на технологических достижениях, таких как встроенный надзор, в конечном счете зависит от того, с готовностью ли сама отрасль примет эти достижения для регулирования или нет.

Эта статья не содержит инвестиционных советов или рекомендаций. Каждый инвестиционный и торговый шаг связан с риском, и читатели должны провести собственное исследование при принятии решения.

Взгляды, мысли и мнения, выраженные здесь, принадлежат только автору и не обязательно отражают или представляют взгляды и мнения .

Павел Куликов является партнером PLL Legal & CBP в Цюрихе, Швейцария, консультируя стартапы и крупные фирмы по вопросам регулирования финансового рынка, соответствия и прямых инвестиций. Его научные исследования посвящены Новой таксономии технологического регулирования финансовых рынков; Реформы регулирования DLT и финтех часто упоминаются по обе стороны Атлантики. Павел также является автором и ведущим популярной программы LegalTask на швейцарском телевидении.

Источник: Сointеlеgrаph