Вся банковская концепция основана на предположении, что вкладчики не захотят одновременно снимать свои деньги. Но что происходит, когда это предположение не срабатывает? Ответ кроется в несоответствии активов и пассивов банков, что может привести к катастрофическим последствиям для финансовой системы в целом.

Silicon Valley Bank (SVB), один из ведущих банков для стартапов и венчурных компаний в США, обанкротился из-за кризиса ликвидности, который отразился на всей стартап-экосистеме. Проблемы банка Кремниевой долины проливают свет на многие риски, присущие банковскому делу, в том числе неправильное управление экономической стоимостью капитала (EVE), неспособность хеджировать процентный риск и внезапный отток депозитов (риск финансирования). Риск возникает, когда активы и обязательства банка не согласованы должным образом (с точки зрения сроков погашения или чувствительности к процентным ставкам), что приводит к несоответствию, которое может привести к значительным потерям в случае изменения процентных ставок.

Неспособность хеджировать процентный риск делает банки уязвимыми перед изменениями на рынке, которые могут снизить прибыльность. Риск финансирования возникает, когда банк не может выполнить свои обязательства из-за неожиданного оттока средств, например, из-за изъятия депозитов. В случае SVB эти риски в совокупности создали идеальный шторм, который угрожал выживанию банка.

По теме: Банк Силиконовой долины был верхушкой банковского айсберга

SVB недавно приняла стратегическое решение о реструктуризации своего баланса, стремясь воспользоваться преимуществами потенциально более высоких краткосрочных процентных ставок и защитить чистый процентный доход (ЧПД) и чистую процентную маржу (ЧПМ) с целью максимизации прибыльности.

NII — это важный финансовый показатель, используемый для оценки потенциальной прибыльности банка, представляющий собой разницу между процентами, полученными по активам (ссудам), и процентами, выплаченными по обязательствам (депозитам) за определенный период, при условии, что баланс остается неизменным. С другой стороны, EVE — это жизненно важный инструмент, который дает всестороннее представление о базовой стоимости банка и о том, как он реагирует на различные рыночные условия — например, изменения процентных ставок.

Избыток капитала и финансирования в последние годы привел к ситуации, когда у стартапов были избыточные средства для депозита, но мало желания занимать. К концу марта 2022 года депозиты SVB составляли 198 миллиардов долларов по сравнению с 74 миллиардами долларов в июне 2020 года. Поскольку банки получают доход за счет более высокой процентной ставки от заемщиков, чем они платят вкладчикам, SVB решила разместить большую часть средств в облигациях. , в первую очередь ценные бумаги федерального агентства, обеспеченные ипотекой (распространенный выбор), чтобы компенсировать дисбаланс, вызванный значительными корпоративными депозитами, которые влекут за собой минимальный кредитный риск, но могут быть подвержены значительному процентному риску.

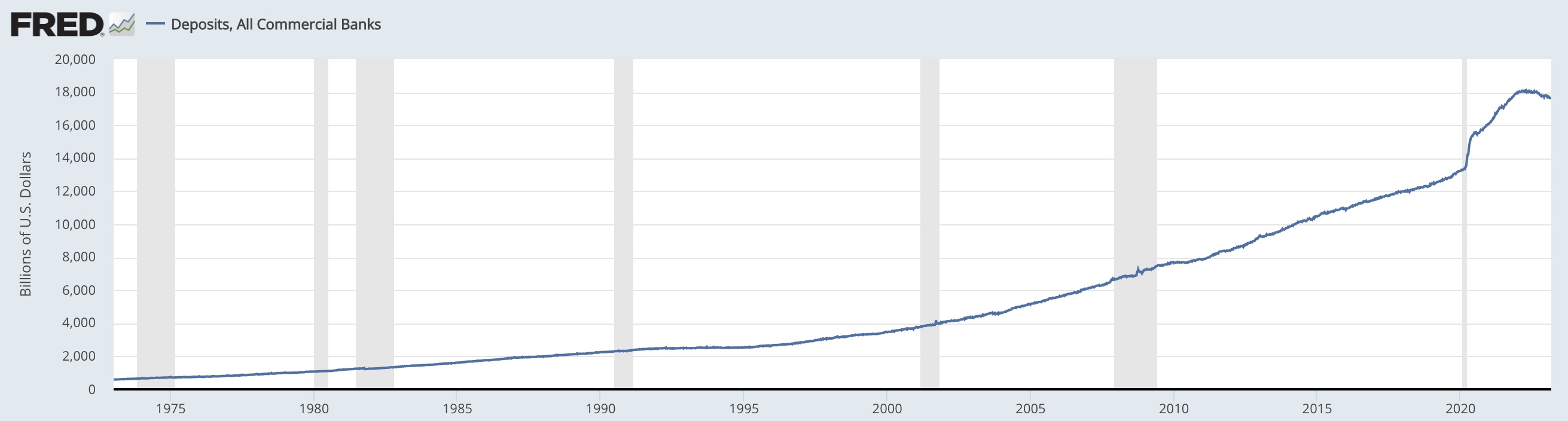

Депозиты во всех коммерческих банках США, 1973-2023 гг. Источник: Федеральная резервная система Сент-Луиса.

Депозиты во всех коммерческих банках США, 1973-2023 гг. Источник: Федеральная резервная система Сент-Луиса.

Однако в 2022 году, когда процентные ставки резко выросли, а рынок облигаций значительно сократился, портфель облигаций Silicon Valley Bank сильно пострадал. К концу года портфель ценных бумаг банка составлял 117 миллиардов долларов, что составляло значительную часть его общих активов в 211 миллиардов долларов. Следовательно, SVB был вынужден ликвидировать часть своего портфеля, который был легко доступен для продажи, чтобы получить наличные деньги, понеся убыток в размере 1,8 миллиарда долларов. К сожалению, убыток оказал непосредственное влияние на показатель достаточности капитала банка, что потребовало от SVB обеспечения дополнительного капитала для поддержания платежеспособности.

Кроме того, SVB оказался в сценарии «слишком большой, чтобы обанкротиться», когда его финансовые трудности угрожали дестабилизировать всю финансовую систему, подобно ситуации, с которой столкнулись банки во время глобального финансового кризиса 2007–2008 годов (GFC). Однако банку Кремниевой долины не удалось привлечь дополнительный капитал или получить государственную помощь, как это было с Lehman Brothers, объявившим о банкротстве в 2008 году.

По теме: Почему Федеральная резервная система не требует, чтобы банки хранили наличные деньги вкладчиков?

Несмотря на отклонение идеи о финансовой помощи, правительство расширило поддержку «поиска покупателя» для банка Силиконовой долины, чтобы обеспечить вкладчикам доступ к своим средствам. Кроме того, крах SVB привел к такому неизбежному заражению, что регулирующие органы решили распустить Signature Bank, у которого была клиентская база рискованных криптовалютных фирм. Это иллюстрирует типичную практику в традиционных финансах, когда регулирующие органы вмешиваются, чтобы предотвратить побочный эффект.

Стоит отметить, что многие банки столкнулись с несоответствием активов и обязательств во время мирового финансового кризиса, поскольку они финансировали долгосрочные активы за счет краткосрочных обязательств, что приводило к дефициту финансирования, когда вкладчики массово выводили свои средства. Например, в сентябре 2007 года в Northern Rock в Соединенном Королевстве произошло старомодное ограбление банка, когда клиенты выстроились в очередь у отделений, чтобы снять свои деньги. Northern Rock также в значительной степени зависела от нерозничного финансирования, такого как SVB.

Продолжая дело Silicon Valley Bank, очевидно, что исключительное внимание Silicon Valley Bank к NII и NIM привело к игнорированию более широкой проблемы риска EVE, что подвергло его риску изменений процентных ставок и лежащего в его основе риска EVE.

Более того, проблемы с ликвидностью у SVB в основном были связаны с его неспособностью хеджировать процентные риски (несмотря на большой портфель активов с фиксированной процентной ставкой), что привело к снижению EVE и прибыли по мере роста процентных ставок. Кроме того, банк столкнулся с риском фондирования в результате зависимости от волатильных нерозничных депозитов, что является внутренним решением руководства, аналогичным ранее рассмотренным.

Таким образом, если бы меры надзора Федеральной резервной системы не были ослаблены, SVB и Signature Bank были бы лучше подготовлены к тому, чтобы справляться с финансовыми потрясениями с помощью более строгих требований к ликвидности и капиталу и регулярных стресс-тестов. Однако из-за отсутствия этих требований SVB рухнул, что привело к традиционному банковскому бегству и последующему краху Signature Bank.

Более того, было бы неверным полностью винить криптовалютную индустрию в крахе банка, который по стечению обстоятельств включил в свой портфель несколько криптокомпаний. Также несправедливо критиковать криптоиндустрию, когда основная проблема заключается в том, что традиционные банки (и их регулирующие органы) плохо оценивают и управляют рисками, связанными с обслуживанием своих клиентов.

Банки должны начать принимать необходимые меры предосторожности и следовать разумным процедурам управления рисками. Они не могут просто полагаться на страхование депозитов Федеральной корпорации по страхованию депозитов в качестве подстраховки. Хотя криптовалюты могут представлять определенные риски, важно понимать, что на сегодняшний день они не были прямой причиной банкротства какого-либо банка.

Гунит Каур присоединилась к в качестве редактора в 2021 году. Она имеет степень магистра наук в области финансовых технологий Университета Стирлинга и степень магистра делового администрирования индийского Университета Гуру Нанак Дев.

Эта статья предназначена для общих информационных целей и не предназначена и не должна восприниматься как юридическая или инвестиционная консультация. Взгляды, мысли и мнения, выраженные здесь, принадлежат только автору и не обязательно отражают или представляют взгляды и мнения .

Источник: Сointеlеgrаph